Fiksni kurs za dinar

1. Devizni kurs i monetarna politika

1. Devizni kurs i monetarna politika

Cilj ovog teksta je da doprinese debati o obliku kursa dinara, bliže objasni način funkcionisanja fiksnog kursa i ukaže na poželjnost takvog modela za Srbiju. Sagledavajući međuzavisnost monetarne politike i modela deviznog kursa koji se primenjuje u Srbiji, pokazaćemo zbog čega je politika targetiranja inflacije i rukovođeno plivajućeg kursa dinara koju sprovodi Narodna banka Srbije (NBS) pogrešna, te šta je moguće učiniti da se situacija popravi. Tvrdićemo da je, uz strogo poštovanje određenih pravila, fiksni kurs dinara mnogo bolje rešenje za ekonomiju Srbije.

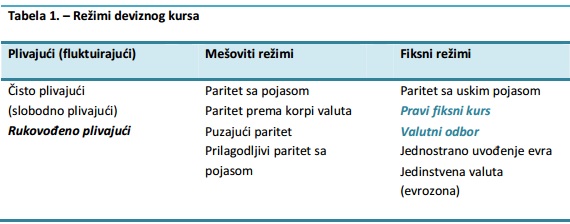

Režimi deviznog kursa

Devizni kurs je cena domaće valute u jedinicama stranog novca. Izbor politike deviznog kursa predstavlja način određivanja ove cene. Za Srbiju, svakako najznačajnija strana valuta je evro te je izbor tipa kursa dinara prema evru ključno pitanje za definisanje okvira monetarne politike. Srbija i okolne zemlje zavisne su od kapitala koji dolazi iz razvijenih zemalja, od tehnologije, mašina, usluga i roba koje uvoze iz inostranstva. Sva ova dobra moraju se platiti u stranoj valuti i zato je devizni kurs veoma važan faktor stabilnosti i uspeha male otvorene privrede kao što je srpska.

Kurs valute može se definisati u čitavom spektru različitih modela: od fiksnih preko mešovitih do fleksibilnih ili plivajućih oblika kursa. Fiksni modeli podrazumevaju veću predvidivost kursa valute, ali uz znatna ograničenja u slobodi vođenja samostalne makroekonomske politike. Plivajući kurs daje više slobode domaćim monetarnim vlastima, ali i nosi više rizika od inflacije i gubitka vrednosti domaćeg novca.

Plivajući kurs

Srbija danas pokušava da vodi nezavisnu monetarnu politiku i ima rukovođeno plivajući kurs dinara. Kako zemlja ima uglavnom slobodan protok kapitala, cena ovakve politike NBS je često nestabilan kurs. Svaki kapitalni priliv u evrima jača domaću valutu jer više evra "juri" istu količinu dinara. Sa svakim rastom investicija i donacija dolazi do jačanja dinara. Svako zaduživanje takođe znači priliv strane valute u zemlju, koji zbog veće ponude evra jača kurs dinara (odnosno obara kurs evra izražen u dinarima). Upravo ovo se događalo u periodu od 2003. do 2008. godine.

Sa druge strane, moguće je i da u određenom trenutku strane investicije presuše a investitori traže povraćaj svog novca u obliku profita koji povlače. Takođe, privatni i državni krediti iz inostranstva jednom moraju da se vrate. To se počelo događati posle 2008. godine, kada je ekonomska kriza presekla dotok investicija i kredita, kao i doznaka i donacija. Došlo je do naglog pada ponude evra na domaćem deviznom tržištu i javilo se naglo slabljenje dinara u poslednjih 5 godina.

Fiksni kurs

Alternativa sadašnjem režimu je izbor fiksnog kursa. Pravi fiksni kurs može doći u dve varijante. NBS može sama stabilizovati valutu na određenom nivou i proglasiti fiksni kurs i održavati ga na tom nivou. To se postiže praćenjem jednostvnog pravila koje obavezuje NBS da emituje dinare samo po osnovu priliva deviza – valutno pravilo. Čvršća opcija fiksnog kursa je „valutni odbor“, koji podrazumeva da fiksni kurs i monetarno pravilo ne budu samo inicijativa NBS, već budu i zakonski propisani. Ova dva sistema imaju isti efekat, jer u oba slučaja monetarna politika mora da poštuje istovetno valutno pravilo. Međutim, iz političkih razloga i dodatnog kredibiliteta koji daje zakon, valutni odbor je nešto bolje rešenje.

Pošto su čisto ekonomski gledano valutni odbor i fiksni kurs sa valutnim pravilom istovetni režimi, mi ćemo u nastavku jednostavno govoriti o „fisknom kursu“ – podrazumevajući pritom da u njega spadaju i fiksni kurs sa valutnim pravilom i valutni odbor.

Fiksni kurs bi podrazumevao otklanjanje neizvesnosti promena kursa jer on ne bi reagovao na promene kapitalnih priliva i odliva. Posledica ovakvog mehanizma je gubitak samostalne monetarne politike. To znači da NBS u režimu fiksnog kursa ne bi smela da samostalno

određuje ponudu novca ili kamatne stope, već bi monetarna politika bila definisana prilivima deviza u zemlju i odlivima iz nje. Rezultat bi bio značajniji rast ponude novca onda kada se povećava priliv stranog novca u zemlju i obratno, pad kada devize iz zemlje izlaze.

Ako bi NBS slučajno prekršila ovo ograničenje, na primer emitujući višak dinara kako bi pokrenula privredni rast, rezultat bi bila inflacija i devalvacija. Rast domaćih cena značio bi da vrednost dinara mora da padne, kako bi se realni iznos cena u odnosu na strane cene zadržao na istom nivou.

Višak dinara koje emituje NBS počeo bi da "juri" istu količinu evra, što bi prouzrokovalo rast kursa evra u dinarima. Jedini način da se zadovolji višak tražnje za evrima je prodaja deviznih rezervi. Ako bi NBS želela da zadrži isti fiksni kurs ali da vodi samostalnu monetarnu politiku – odnosno emituje dinare kad poželi – brzo bi istopila devizne rezerve. Zato režim fiksnog kursa mora da podrazumeva poštovanje valutnog pravila, o čemu ćemo kasnije i detaljnije govoriti.

Načelno su moguća i neka srednja rešenja, mešoviti tipovi kursa, ali iskustva sa njima su uglavnom negativna. Neke zemlje, poput Hrvatske zvanično primenjuju mešoviti režim, ali ipak, zbog odgovorne monetarne politike njihovih centralnih banaka i de facto sleđenja valutnog pravila, taj sistem ima dosta odlika fiksnog kursa.

2. Argumenti za fiksni kurs dinara

Ne postoji jedan univerzalni odgovor na pitanje koji je oblik kursa bolji, već odgovori zavise od karakteristika privrede o kojoj je reč.

Fiksni kurs ima mnoge načelne prednosti. Recimo, zbog kursne stabilnosti koju garantuje, on omogućava dugoročne i predvidive poslovne dogovore u međunarodnoj trgovini, što povećava stepen trgovine. Krediti i investicioni kapital su obično jeftiniji jer nema kursnog rizika koji

može narušiti poslovnu računicu ili procenu rizika investicije. Zemlje sa fiksnim kursom po pravilu imaju nižu inflaciju, koja prati inflaciju u evrozoni, jer nema nezavisne monetarne politike. Takođe, izostaje efekat prelivanja promene kursa na cene i obratno. Fiksni kurs donosi i veću fiskalnu odgovornost, jer ukida mogućnost direktnog i indirektnog državnog finansiranja od strane centralne banke.

Međutim, u slučaju Srbije ove tipično nabrajane opšte prednosti čak i nisu najvažnije. Privreda Srbije ima neke osobine koje – pored opštih prednosti – čine fiksni kurs i vanredno pogodnim. Pogledajmo, u nastavku ovog poglavlja, zašto je Srbiji fiksni kurs dinara naročito potreban.

Uzaludnost dinarske monetarne politike

Od 2001. godine do danas NBS vodi mešovitu politiku čiji glavni cilj jeste kontrola brzine rasta potrošačkih cena – inflacije. Pošto je izabran plivajući kurs, ostalo je dosta prostora da NBS sopstvenim merama utiče na kretanje novčane mase i inflaciju. Međutim, ispred NBS se nalazi gotovo nemoguć zadatak upravo zbog izbora politike kursa.

Veliki problem plivajućeg kursa u Srbiji je visok stepen evroizacije. Pod evroizacijom mislimo na raširenu upotrebu evra u domaćoj ekonomiji i pojavu vezivanja domaćih cena, plata i kamata za kurs evra ili kamate i cene u evrozoni. Ovaj fenomen podrazumeva da dinarske cene velikog broja proizvoda prate cene u evrima ili su direktno preračunate po aktuelnom kursu. Krediti, automobili, nafta, kompjuteri, druge mašine, svima je cena direktno određena u evrima. Zapravo, Srbija danas de facto ima dvovalutni sistem. Veće kupovine se često obavljaju direktno u evrima, a u unutrašnjosti to važi čak i za deo svakodnevnog prometa. Zbog toga, svaka promena kursa evra unosi velike nestabilnosti i troškove u privredni sistem.

Kada je do 2008. godine zemlja imala visok kapitalni priliv, dinar je jačao. NBS je jačanje dinara usporavala interventnim otkupom deviza i gomilanjem deviznih rezervi, ali to nije bilo dovoljno da ublaži pritisak ogromnog kapitalnog priliva koji je pumpao realne dohotke, pa time i inflaciju. Kada se na to doda enormni rast državnih prihoda i potrošnje, uz deficitarno finansiranje, došlo je i do nadproporcionalnog rasta uvoza, što je uz prisutnu evroizaciju bio pripremljen teren za buduću recesiju u slučaju da kapitalni prilivi presuše.

U uslovima depresijacije dinara koja je nastupila od početka krize, nije došlo do rasta izvoza kao što se konvencionalno očekuje kod plivajućih režima kursa. Upravo se suprotno dogodilo u Srbiji, zbog raširene evroizacije. Rast evra prema dinaru je drastično podigao dinarske troškove uvoza, a kako se radi o kapitalu, tehnologiji, energentima i repromaterijalima, koji su neophodni za normalan ekonomski život, nije došlo do dovoljnog smanjenja obima uvoza. Sa druge strane, pošto domaća proizvodnja nije mogla pozitivno da reaguje na pad dinara, pad uvoza je bio praćen i padom, a ne rastom, izvoza. Ekonomskim rečnikom, srpski uvoz i izvoz nisu dovoljno elastični pri depresijaciji – slabo reaguju na promene cena. Kad je to slučaj, onda slabljenje dinara nema efekta na rast izvoza i pad uvoza, čime plivajući kurs prestaje da obavlja svoju glavnu funkciju.

Osim toga, nominalna depresijacija dinara najčešće nije donosila i stvarnu depresijaciju: ona nije donosila stvarne promene nivoa cena u Srbiji u odnosu na inostranstvo. Usled pada svoje valute, zemlja treba da proporcionalno pojeftini u odnosu na inostranstvo. Međutim, to se u Srbiji ne dešava, jer zbog usmerenosti na evro a ne dinar kao glavno merilo vrednosti, srpska privreda i stanovništvo na promene kursa vrlo brzo reaguju promenama dinarskih cena. Svaki pad i rast dinara u odnosu na evro se praktično poništavaju, jer se dinarske cene vrlo brzo prilagode novom kursu. Padom dinara uopšte se ne postiže stvarno pojeftinjenje Srbije u odnosu na inostranstvo – dakle, dok je nominalna depresijacija dinara na delu, stvarna je zanemarljiva ili je uopšte nema. Inflacija brzo pojede svaku promenu kursa koja bi trebalo da pojeftini srpske proizvode strancima. Ovo je još jedan ključni razlog zašto plivajući kurs u Srbiji uopšte ne može da igra svoju glavnu ulogu. U uslovima visoke evroizacije politika plivajućeg kursa ima veoma malo smisla.

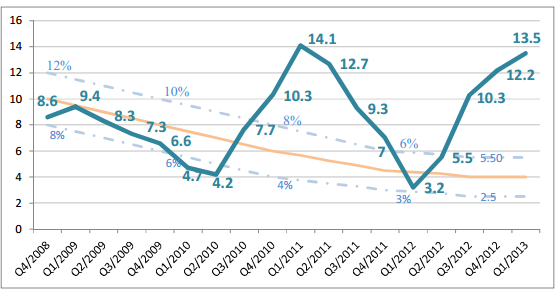

Dalje, politika ciljane inflacije uz plivajući kurs pokazala se neuspešnom čak i u obavljanju svog glavnog cilja. Ova politika podrazumeva da NBS koristi sve mere kako bi pogodila inflacioni cilj. Međutim, ona nije bila u stanju da ispuni sopstveni cilj u 10 od 18 poslednjih kvartala u kojima je primenjivana. Ipak, tako nešto se i može očekivati jer u Srbiji vlada drastična evroizacija, a slabljenje dinara dodatno usmerava ljude ka korišćenju evra. Najvažnije cene kredita, energenata i tehnike direktno su zavisne od kursa evra što diktira uslove poslovanja u zemlji. Tako smo došli u situaciju da se u roku od 6 meseci, domaće cene prilagode procentu depresijacije dinara gotovo savršeno, u razmeri od 1 za 1.

Grafik 1: Ciljana inflacija i ostvarena inflacija po kvartalima

Nijedna mera NBS nije bila u stanju da steriliše ogroman kapitalni priliv pre politike ciljane inflacije, a isto je još više važilo u poslednje 4 godine kada je prestao dotok stranog novca. Zapravo, NBS je istrajavala na plivajućem kursu kako bi sama obarala inflaciju, zbog čega je, paradokslano, morala da sprečava depresijaciju, odnosno ograničava samu fleksibilnost kursa. Time je NBS sama podrivala svoju politiku plivajućeg kursa kako bi donekle smanjila inflaciju. U drugim trenucima, NBS je dopuštala depresijaciju dinara kada je pritisak deviznog tržišta bio prejak, po cenu enormnog skoka inflacije. Jednostavno je nemoguće da centralna banka istovremeno ima nezavisnu monetarnu politiku i stabilan kurs, što je u Srbiji, zbog evroizacije, upravo bilo neophodno kako bi politika ciljane inflacije imala ikakvog efekta.

U maloj, otvorenoj, kapitalno zavisnoj i intenzivno evroizovanoj privredi, primena samostalne monetarne politike ima inflatorne efekte kad god prestane dotok kapitala, što onda obesmišljava samostalnu monetarnu politiku. Rukovodstvo NBS je u proteklom periodu shvatalo ovaj problem, ali je u reakciji na njega krenulo pogrešnim putem. Umesto prihvatanja tržišne realnosti da su privreda i stanovništvo izabrale evro a ne plivajući dinar, NBS je pokušavala da stvari ispravi politikom administrativnog podsticanja dinarizacije. Ali kao što je to obično slučaj, administrativne mere usmerene na suzbijanje tržišnih realnosti nanele su nepotrebne troškove privredi, a da uz to nisu ni postigle željene efekte.

Stabilnost i veća intergacija

Srbija ne bi mogla normalno da funkcioniše bez velike međunarodne razmene. Upravo zbog svoje nerazvijenosti, veličine, nedostatka resursa i položaja, prinuđeni smo da uvozimo velike količine kapitala, tehnologija, mašina, opreme, energenata, druge robe i usluga. Dominatan deo (65–75%) svih tih troškova je u evrima, a gotovo ceo ostatak u dolarima. Sa druge strane, preko 80% izvoza Srbije usmereno je ka zemljama evrozone ili drugim zemljama koje su svoju valutu vezale za evro. To znači da prihodi i rashodi svakog preduzeća i privrede Srbije u celini, u ogromnoj meri zavise od kretanja kursa evra prema dinaru. Kada raste kurs evra, rastu i prihodi od izvoza ali, s druge strane, istovremeno rastu i cene energenata, rate za kredite ili troškovi plaćanja usluga iz inostranstva.

Zato je za malu otvorenu privredu, koja je zavisna od spoljne razmene, bolje da ima što veću stabilnost monetarnog sistema kako bi troškovi prekograničnih transakcija bili što predvidiviji. Prelazak na fiksni kurs bi značio veću stabilnost finansijskog sistema zemlje i omogućio lakšu međunarodnu razmenu. Upravo zbog toga, sve male tranzicione zemlje koje su se opredelile za fiksni kurs imaju veći odnos spoljne razmene prema BDP. Takođe, karakterističan za zemlje fiksnog kursa je i veći stepen pokrivenosti uvoza izvozom i viši udeo izvoza u BDP.

Niže kamate i povoljniji krediti

Fiksni kurs bi značio niže kamate za domaće potrošače i proizvođače. Svi krediti koji su obračunati u dinarima, pojeftinili bi na nivo kredita obračunatih u evrima, uz neminovne razlike u riziku. Međutim, gotovo svi važni krediti za privredu ili dugoročna ulaganja građana u Srbiji, indeksirani su ili izraženi u evrima. U ovim slučajevima, fiksni kurs bi eliminisao kursni rizik koji postoji. Svaka nagla depresijacija dinara znači i brz rast dinarskih rata za kredite i broja nenaplativih kredita, čije učešće se utrostručilo u poslednje četiri godine. Kako je cena kapitala, odnosno kamata na kredit, važan faktor uspešnog poslovanja ili mogućnosti kupovine dugotrajnih dobara, stabilan trošak kamate zbog fiksnog kursa u velikoj meri bi rasteretio poslovanje i budžete domaćinstava.

Niža inflacija i odgovornija fiskalna politika

Često se kao protiv argument fiksnom kursu, od strane ekonomista koji prepoznaju ograničenja koja on podrazumeva, kao mana navodi gubitak samostalne monetarne politike. U slučaju Srbije, uvođenje fiksnog kursa sa monetarnim pravilom značilo bi da NBS više ne može da vodi nezavisnu politiku targetiranja inflacije ili da vrši kontrolu ponude novca i kamatnih stopa kako bi peglala privredne cikluse. Međutim, upravo je gubitak samostalne monetarne politike u slučaju NBS prednost, a ne mana.

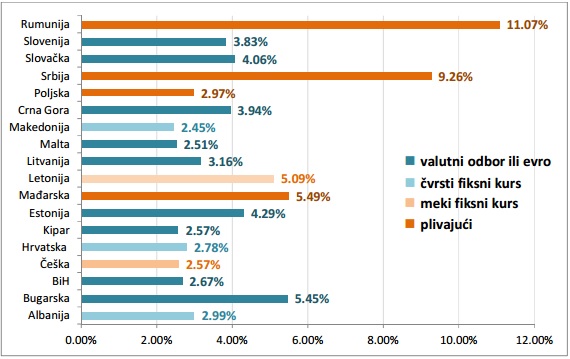

Na Grafiku 2 vidimo da su, sa izuzetkom Poljske, sve zemlje sa plivajućim kursom, Srbija, Mađarska i Rumunija, beležile značajno višu inflaciju u poslednjih deset godina. Na suprotnoj strani su zemlje koje su primenile valutni odbor, pravi fiksni kurs, a vremenom uvele i evro. Uvođenje fiksnog kursa bilo bi lek protiv neefikasne monetarne politike NBS i hronične inflacije po kojoj Srbija ne silazi sa samog evropskog vrha.

Inflatorna monetarna politika i neodgovorna fiskalna politika su prirodni saveznici. Srbija ima preveliku državnu potrošnju koja je zbog svojih deficita, viših poreza i gomilanja duga postala veliki teret za privredu i građane. Fleksibilni kurs je dopuštao da NBS, prilikom sterilizacije kapitalnih priliva emituje novac koji se kasnije trošio kroz budžet. Fiksni kurs, sa druge strane, podrazumeva strogo monetarno pravilo koje centralnoj banci onemogućava direktno i indirektno finansiranje državnog duga.

Grafik 2: Prosečna godišnja inflacija u tranzicionim zemljama (za period 2002 – 2012)

Nedostaci fiksnog kursa

Kod fiksnog kursa, u kapitalno zavisnoj, maloj i otvorenoj privredi, ukoliko dođe do drastičnog smanjenja kapitalnih priliva, može doći do veoma oštre recesije. Kako ne postoji prostor da se promenom kursa privreda prilagodi novim okolnostima, manjku deviznog priliva, mora doći do direktnih smanjenja cena i dohodaka. Preciznije, mora se vršiti realno prilagođavanje koje znači smanjivanje plata i zaposlenosti, otpuštanja i smanjivanja plata u javnom sektoru, smanjivanje ili zamrzavanje penzija i generalno, štednja na svim nivoima. Ovaj šok na tok dohodaka u privredi odražava se na oštar pad BDP. Međutim, ovim padom, privreda se istovremeno rasterećuje troškova i duga, što predstavlja, uz ostale nepromenjene okolnosti, mnogo bolje polazište za novi rast proizvodnje. Upravo ovakav scenario dogodio se u gotovo svakoj zemlji sa fiksnim kursom tokom prethodne krize. Tokom 2009. i 2010. ove zemlje imale su oštrije padove nego slične zemlje sa plivajućim kursevima, ali su se zato i brže oporavile i krenule putanjom rasta.

Realna prilagođavanja, pogotovo direktna štednja države i smanjenje javne potrošnje predstavljaju značajan politički izazov u zemlji koja primenjuje fiksni kurs. Međutim, treba imati u vidu da su koristi niske inflacije i predvidivog okruženja koje donosi fiksni kurs toliko popularni i blagotvorni da politički može biti mnogo pogubnije da se odustane od fiksnog kursa nego od nekoliko procenata zaposlenih u javnom sektoru. Nijedna zemlja sa valutnim odborom ili pravim fiksnim kursom nije odustala od te politike. Čvrsto monetarno pravilo fiksnog kursa pomaže odgovornoj fiskalnoj politici u doba krize pre svega zato što ograničava ponudu novca koja poskupljuje zaduživanje i sprečava rast troškova, plata i dohodaka. Fiksni kurs, dakle, uključuje mogućnost da se zarad stabilnosti, niske inflacije i predvidivosti sistema, u slučaju većih kriza prihvati godinu dana oštre recesije i stezanja kaiša, posle kojih dolazi do obnavljanja relativno bržeg rasta. To je svejedno mnogo bolja opcija od više godina stagnacije uz sumnjivu perspektivu rasta u srednjem roku, što je današnja situacija u Srbiji.

3. Kako fiksni kurs funkcioniše

Pod fiksnim kursom se obično podrazumeva utvrđena fiksna vrednost domaće valute prema odabranoj stranoj valuti. Međutim, to je samo površinska definicija fiksnog kursa. Mnogo važnije u definiciji režima fiksnog kursa su određena monetarna pravila koja centralna banka zemlje mora da sledi da bi fiksni kurs bio održiv – pre svega ono što smo u prvom delu teksta nazvali valutnim pravilom. Samo režim fiksnog kursa koji sledi valutno pravilo može se zvati pravim fiksnim kursom. U ovom odeljku ćemo detaljnije videti kako valutno pravilo funkcioniše.

U prošlosti je u mnogim zemljama bilo pokušaja uspostavljanja fiksnog kursa, koji bi ubrzo propali zato što centralne banke nisu sledile valutno pravilo. One bi proglasile fiksirani nivo kursa, ali bi onda nezavisno od toga vodile svoju monetarnu politiku i samostalno emitovale novac.

Centralne banke koje vode samostalnu monetarnu politiku emituju novac na više načina. Na primer, centralna banka može kupiti državne obveznice od poslovnih banaka. Kada centralna banka to uradi, banke njoj daju državne obveznice (koje su za svoj račun ranije kupile od države), a od centralne banke dobijaju novoemitovani novac. Na taj način centralna banka pušta svež novac u poslovne banke i privredu.

Centralna banka može i kreditirati poslovne banke. NBS stalno daje zajmove poslovnim bankama, dok od njih kao zalog za vreme trajanja zajma uzima hartije od vrednosti. Isto kao i u prethodnom slučaju, NBS tako dobija hartije od vrednosti, a banke dobijaju novoemitovani novac. Ova transakcija je privremena jer se kredit vraća u kratkom periodu, ali pošto se kreditiranje najčešće nastavlja i ukupan obim ovih kredita bankama raste, na ovaj način se takođe povećava količina novoemitovanog novca.

Pri ovim transakcijama centralne banke objavljuju i kamatnu stopu koju ciljaju ili kamatnu stopu po kojoj pozajmljuju poslovnim bankama. To je u slučaju NBS referentna kamatna stopa. U slučaju njenog smanjenja, banke u proseku traže više kredita od NBS i novčana masa posledično raste. U slučaju povećanja, novčana masa pada.

Tako, u kratkim crtama, funkcioniše samostalna monetarna politika. Kurs valute je u ovom slučaju fleksibilan i dinar se kreće gore ili dole u zavisnosti od smera monetarne politike ali i mnogih drugih ekonomskih činilaca.

Fiksni kurs funkcioniše drugačije. Pravilo fiksnog kursa je da centralna banka ne vodi samostalnu monetarnu politiku. Sve što je upravo opisano, kod fiksnog kursa centralna banka ne sme da radi. Umesto toga, ona u privredu i banke pušta domaći novac isključivo na jedan način – po osnovu kupoprodaje deviza.

Centralna banka je u tom slučaju pasivna. Ona ne odlučuje samoinicijativno da poveća ili smanji ponudu novca ili da promeni kamatnu stopu. Umesto toga, ona jednostavno menja devize za domaću valutu u transakcijama sa bankama. Ponuda domaćeg novca tako automatski zavisi od ponude deviza, a kamatna stopa se formira samostalno na tržištu.

Pretpostavimo da dinar ima fiksni kurs od 120 dinara za evro. Uzmimo da je firma X nešto izvezla i od toga zaradila 1,000 evra. Tih 1,000 evra su sada na računu ove firme kod banke A. Banka A prodaje tih 1,000 evra NBS, a u zamenu dobija 120,000 dinara.

Ovim potezom je NBS emitovala novih 120, 000 dinara. Ali, za razliku od prethodno opisanih situacija, ona je u zamenu za dinare dobila protivvrednost u evrima. Drugim rečima, emitovala je dinare po osnovu deviznog priliva.

Kakav je rezultat ove transakcije na makro planu? U privredi Srbije sada ima 120,000 dinara više. Taj novac je za početak u banci i banka ga može upotrebiti za isplatu svojih depozitora ili za kreditiranje nekih drugih klijenata. U isto vreme, u NBS se nalazi 1,000 evra više – odnosno, devizne rezerve su porasle za 1,000 evra.

Šta se dešava kada neko, obratno, uveze robu za 1,000 evra? Da bi platio robu u inostranstvu, uvoznik potraži da kupi 1,000 evra od svoje banke, koja ih zauzvrat kupi od NBS po istom fiksnom kursu od 120 dinara za evro. Tako NBS dobija nazad 120,000 dinara, dok uvoznik dobija 1,000 evra kojima obavlja plaćanje u inostranstvu.

Kakva je makro situacija posle ove transakcije? NBS sada ima 1,000 evra deviznih rezervi manje, jer ih je prodala banci uvoznika, ali istovremeno u privredi ima 120,000 dinara manje, jer su ti dinari sada otišli nazad u NBS. Kada su dinari u NBS oni su van ekonomije – to efektivno znači povlačenje novca iz privrede.

To je praktično sve što u režimu fisnog kursa centralna banka ima da radi. Za to nije potreban poseban napor, niti ima potrebe za posebnim analiziranjem i odlučivanjem u domenu monetarne politike. Novac se emituje i povlači sam od sebe, na osnovu ulaska i izlaska deviza. Fiksni kurs se ne „brani“ jer za to nema potrebe – sve što je potrebno jeste ponašati se na ovaj način. Centralna banka je u režimu fiksnog kursa pasivna, ona u takvom režimu i emituje i povlači dinare takoreći nenamerno – kao nusproizvod deviznih transakcija.

Još važnije, to je sve što u režimu fiksnog kursa centralna banka sme da radi. Kada centralna banka ovako postupa, kada emituje i povlači novac jedino na osnovu deviznih transakcija, ona time uvek održava stabilnu proporciju između deviznih rezervi i domaćg primarnog novca. U našem primeru, kad su devize prilikom izvoza ušle u zemlju, dinarski primarni novac se povećao za tačno toliko. Kada su devize prilikom uvoza izašle, količina dinara se opet proporcionalno smanjila. I dok god centralna banka emituje i povlači dinare samo na ovaj način, samo na osnovu deviznih transakcija, proporcija između količine dinara u ekonomiji i deviznih rezervi kod NBS će ostati ista.

Zamislimo da u zemlji dođe do velike ekonomske nestabilnosti ili krize, usled čega ogromna količina deviza počne da beži iz zemlje. Da li bi tako nešto ugrozilo fiksni kurs? Ne bi – jer ako NBS nastavi da sledi valutno pravilo, izlaz deviza iz zemlje biće automatski praćen proporcionalnim smanjenjem količine dinara u zemlji. Devizne rezerve bi opale, ali bi proporcionalno opala i količina dinara u ekonomiji i kurs zato opet ne bi bio ugrožen.

Da je stabilnost fiksnog kursa dobro oprobana i u praksi možemo videti na primeru baltičkih zemalja: Litvanija ima valutni odbor, a Letonija fiksni kurs sa doslednim poštovanjem valutnog pravila. Posle velike svetske ekonomske krize 2008. godine, velike količine stranog kapitala su naglo napustile ove zemlje u veoma kratkom roku. Dok su mnogi posumnjali da će to ugroziti kurseve njihovih valuta, to se nije dogodilo. Vrlo jednostavno, centralne banke Litvanije i Letonije su nastavile da slede valutno pravilo. Svaki izlaz deviza bio je praćen proporcionalnim smanjenjem količine domaće valute. Pri tome, centralne banke nisu morale ništa specijalno da urade. Prema već opisanom mehanizmu, izlazak strane valute je sam po sebi smanjio količinu domaćeg novca. Centralne banke su po fiksnom kursu prodavale devize svakome ko je tražio. Zauzvrat su dobijale domaću valutu, čiji je ulazak u centralne banke značio njeno automatsko povlačenje iz opticaja. Na taj način je izlazak strane valute iz zemlje, odnosno pad deviznih rezervi, istovremeno značio i proporcionalno smanjenje domaće količine novca. Tako su centralne banke uvek imale dovolno deviznih rezervi da pokriju sav domaći novac u opticaju, jer se proporcija domaćeg i stranog novca nije menjala. A kad je tako, valutna kriza je nemoguća.

Ove zemlje jesu bile u krizi, jer smanjenje količine novca u opticaju nije prijatna stvar. Naglo smanjenje količine novca u ekonomiji sa sobom donosi recesione i deflatorne posledice. No, što se kurseva tiče, oni nikada nisu bili dovedeni u pitanje i ostali su na istom fiksnom nivou do današnjeg dana.

Ponovo, da bi to postigle centralnim bankama nije bilo potrebno da urade bilo šta specijalno. Naprotiv, sve što je trebalo da urade je da ne padnu u iskušenje da izlazak stranog i smanjenje količine domaćeg novca nadomeste samostalnim emitovanjem domaćeg novca. Baltičke centralne banke tako nešto nisu radile, ostale su pasivne i zato su njihovi fiksni kursevi ostali neugroženi. A i deflacija i recesija su brzo prošle i visoke stope rasta su se vratile u ove zemlje.

Prilikom diskusija o fiksnom kursu u domaćoj javnosti često se potencira njihova navodna nestabilnost ili neodrživost. U poslednjim danima SFRJ, vlada Anta Markovića je pokušala da uspostavi fiksni kurs dinara, a zatim je 1994. godine Dragoslav Avramović na čelu Narodne

banke Jugoslavije pokušao još jednom. Oba pokušaja bila su bezuspešna, dinar je u oba slučaja ubrzo devalvirao, prvo na crnom tržištu a onda i zvanično, i ovi neuspesi navode dobar deo domaće stručne javnosti na sumnjičavost po pitanju stabilnosti fiksnog kursa. Takođe, fiksni kursevi su propalli u zemljama poput Argentine 2000, kao i u nizu zemalja jugoistočne Azije prilikom kriza 1997. i 1998. godine. Ako su fiksni kursevi održivi i stabilni na način na koji ovde opisujemo, kako je moguće da su u ovim prethodnim slučajevima propali?

Odgovor je jednostavan. Za sve ove propale pokušaje fiksiranja kurseva zajedničko je da centralne banke nisu poštovale valutno pravilo. Umesto toga, vodile su samostalnu monetarnu politiku koja pri fiksnom kursu nije dozvoljena. Drugim rečima, ovo i nisu bili pravi režimi fiksnih kurseva ili valutnih odbora. U svim ovim slučajevima zemlje su jednostavno proglašavale da je kurs fiksan, objavile fiksni paritet (7 dinara za 1 nemačku marku u SFRJ 1990; 1 dinar za 1 marku u SRJ 1994; 1 pezos za 1 dolar u Argentini, itd.), ali nisu sledile valutno pravilo koje je u samoj suštini režima fiksnog kursa. Zbog toga, nije ni ispravno zvati ove režime fiksnim – bolji naziv za njih je fiksirani.

Na našem primeru, geneza propasti ovih režima izgledala bi ovako. Narodna banka SR Jugoslavije (NBJ) je početkom 1994. proglasila kurs od 1:1 prema nemačkoj marki. U početku je pod guvernerom Avramovićem NBJ zaista poštovala pravila fiksnog kursa i u roku od nekoliko meseci, čak i u prethodno hiperinflacijom razorenoj privredi, bez problema uspevala da održava taj kurs. Međutim, usled političkih pritisaka, Avramović je sklonjen, a NBJ je počela da krši pravilo i emituje novac samostalno, van deviznih tokova. Umesto da dinare emituje jedino na osnovu kupovine i prodaje deviza, NBJ je počela da kreira dinare i na druge načine, da kreditira poslovne banke i kupuje državne obveznice za novostvoreni dinarski novac. To je narušilo proporciju emitovane količine dinara i deviznih rezervi.

Kada se proporcija između emitovanih dinara i deviznih rezervi jednom naruši, to stvara uslove za devalvaciju. Pre ili kasnije ljudi primete da na tržištu ima viška dinara i sve više nastoje da za dinare kupe devize. Pošto deviza sada nema dovoljno za sve, devalvacija dinara je neminovna.

U svim slučajevima neuspeha fiksnih kurseva scenario je suštinski bio isti. Vlada bi proglasila fiksni kurs, a propustila da obaveže centralnu banku da se ponaša po pravilima, da se odrekne sopstvene monetarne politike i emitovanja novca osim po osnovu deviznih transakcija. Kasnije se, kada do devalvacije dođe, obično krive špekulanti i nalaze razni drugi uzroci. Međutim, špekulanti su samo prirodna posledica situacije da na tržištu ima više domaće valute od deviza. Tako je bilo i u slučaju dinara i argentinskog pezosa i britanske funte početkom 1990-ih i nekoliko azijskih valuta krajem 1990-ih. Kada se pravila fiksnog kursa slede i devizna proporcija održava, opasnosti od špekulacija nema. Svaki špekulant koji bi "igrao" protiv fiksnog kursa takve valute bi neminovno izgubio – jer centralna banka koja je sledila pravila fiksnog kursa uvek ima dovoljno deviza da pokrije sav iznos domaće valute koju je emitovala, te špekulant neminovno ostaje bez "municije".

Razlika između pravih fiksnih kurseva sa pravilima i prividno fiksnih ili fiksiranih kurseva nije uvek bila jasna. Zemlje su ne samo zbog neodgovornosti centralnih banaka ili političara, već i zbog nerazumevanja ovog mehanizma, pravile greške i podrivale svoje režime fiksiranih kurseva. Danas to više nije slučaj. Dobro je poznato da se u režimu fiksnog kursa mora slediti valutno pravilo i da su fiksni kursevi koji to pravilo slede vrlo stabilni.

4. Mitovi i zablude o fiksnom kursu

Bez obzira na sve prednosti fiksnog kursa u zemljama poput Srbije, kao i na činjenicu da veliki broj privrednika već odavno smatra da bi fiksni kurs daleko više pogodovao njihovom poslovanju, ideja fiksnog kursa gotovo da se ne razmatra ozbiljno u medijima i stručnoj javnosti.

Otpor prema fiksnom kursu razumljiv je u delu vlade i posebno u NBS. Uz fiksni kurs, Vlada je ograničena. Fiksni kurs nameće odgovornu fiskalnu politiku i oduzima mogućnost da se u slučaju potrebe država osloni na Narodnu banku da emitovanjem novca pokrije njene minuse. Otpori u NBS su još veći. Prema prethodno opisanom mehanizmu fiksnog kursa ili valutnog odbora, NBS gubi veliki deo mogućnosti i nadležnosti koje danas ima.

U sistemu fiksnog kursa NBS funkcioniše kao jedna velika menjačnica. Ona više ne može voditi samostalnu monetarnu politiku. Ne može emitovati novac otkupljivanjem hartija od vrednosti. Ne može voditi politiku ciljanja inflacije i njena referentna kamatna stopa prestaje da igra bilo kakvu ulogu. Ne može ni prodavati i kupovati devize po sopstvenom nahođenju, već to radi jedino automatski. Prestaje da interveniše na deviznom tržištu sa izgovorima kao što su „poboljšanje likvidnosti deviznog tržišta“ ili „umanjenje dnevnih fluktuacija kursa“. Pošto intervencije na deviznom tržištu prestaju a kurs je unapred poznat, zvaničnici NBS prestaju da budu i izvor informacija za privilegovane pojedince iz bankarskog sektora o budućem kretanju kursa. Prihvatanjem fiksnog kursa NBS seče granu na kojoj sedi – njena zvanična uloga, kao i lični uticaj njenih zvaničnika, se drastično smanjuju.

Prethodno objašnjava zašto nijedna Vlada Srbije nija bila entuzijastična po pitanju uvođenja fiksnog kursa, kao i zašto su svi dosadašnji guverneri NBS redom bili protiv. Deo bankara koji od ovakve politike profitira i ekonomista povezanih sa NBS takođe je za status quo. Međutim, čini se da i u ostatku javnosti koja nema direktni interes u održanju sadašnjeg sistema rukovođeno plivajućeg kursa, nema dovoljno podrške ideji uvođenja fiksnog kursa. U ovom slučaju, glavni razlog za to izgleda da je nerazumevanje mehanizma funkcionisanja fiksnog kursa i njegovih posledica. U nastavku ćemo obratiti pažnju na neka pogrešna uverenja – mitove i zablude o fiksnom kursu – koja su se često mogla čuti u domaćoj stručnoj i široj javnosti.

Mit broj 1: Fiksni kurs zahteva visoke devizne rezerve i nosi rizik njihovog prekomernog trošenja

Kao argument protiv fiksnog kursa u domaćoj javnosti često se čuje da Srbija nije sposobna da održi fiksni kurs jer su za njegovo održavanje potrebne velike devizne rezerve, te da bi se zalihe deviza NBS brzo istopile.

Zapitajmo se ovako: da li je neka zemlja sa pravim fiksnim kursom ikada ostala bez deviznih rezervi? Da li se to dogodilo Estoniji, Litvaniji, Letoniji, ili možda Bugarskoj, Hrvatskoj ili BiH? Nijedna od ovih zemalja, ni u vremenu najveće krize, nije ostala bez deviznih rezervi. Kakav je trend na delu sada, da li se devizne rezerve ovih zemalja polako tope? Ne, kod fiksnog kursa nema opasnosti od trošenja deviznih rezervi.

Slučajevi odliva deviznih rezervi su slučajevi propasti prividno fiksiranih kurseva – gde centralne banke nisu sledile valutno pravilo, već su uprkos navodnom garantovanju fiksnog kursa štampale domaći novac van strogo deviznih osnova. Kod svih slučajeva propasti navodnih fiksnih kurseva, od jugoistočne Azije preko Južne Amerike do par jugoslovenskih epizoda, radilo se o nepoštovanju ovog pravila – što znači da se kod njih na prvom mestu nije ni radilo o fiksnim, već samo o prividno fiksiranim kursevima.

Naime, kod pravog fiksnog kursa domaći primarni novac je u uskoj vezi sa deviznim rezervama. Kad devizne rezerve ulaze u zemlju to automatski štampa dinare. Kad one izlaze, to automatski povlači dinare – smešta ih u NBS, gde oni treba i da ostanu do novog deviznog priliva. Ako se ovaj mehanizam razume, vidi se da kod fiksnog kursa devizne rezerve u današnjem smislu te reči, u smislu dodatne devizne imovine u trezoru centalne banke, čak nisu ni potrebne. Umesto toga, devizne rezerve su samo naličje domaćeg primarnog novca.

Ako NBS sledi mehanizam fiksnog kursa onda joj nikakve dodatne devizne rezerve nisu ni potrebne. Potrebno je rezervi samo toliko da se pokrije dinarski primarni novac. Srbija trenutno ima mnogo više od toga: dok je dinarski primarni novac manji od 3 milijarde evra, devizne rezerve NBS trenutno prelaze 10 milijardi evra. Dakle, NBS ima čak i mnogo više deviznih rezervi nego što joj je za fiksni kurs potrebno. U slučaju uvođenja fiksnog kursa, ovaj višak sopstvenih deviznih rezervi NBS može se slobodno upotrebiti za vraćanje javnog duga.

Devizne rezerve u sistemu fiksnog kursa mogu da opadnu – ali opadanje deviznih rezervi kod fiksnog kursa automatski znači i opadanje domaćeg primarnog novca, a tako i ukupne novčane mase. Opadanje domaće novčane mase znači domaću deflaciju. Srbija usled toga postaje jeftinija prema inostranstvu, što znači da je izvoz isplativiji, turistima je jeftinije da dođu u Srbiju i uopšte to sada povećava priliv deviza. Time odliv deviza automatski mora da posustane. Jedini uslov da se to ostvari je da NBS nikako ne interveniše i da dozvoli da odliv deviza bude praćen smanjenjem primarnog dinarskog novca.

Devizne rezerve, prema tome, u fiksnom kursu igraju nešto drugačiju ulogu od one koju igraju u Srbiji danas. One nisu nikakva državna štednja za crne dane, već samo druga strana domaćeg primarnog novca. Opadanje deviznih rezervi kod fiksnog kursa nije isto što i sadašnje njihovo trošenje na odbranu kursa dinara koje praktikuje NBS. U fiksnom kursu, njihovo opadanje je samo drugi izraz za opadanje domaće novčane mase i domaću deflaciju. A taj pad je uvek privremen, trend se neminovno preokreće i sa pojeftinjenjem u zemlji devizni odliv prestaje a priliv se povećava. Mehanizam je nebrojeno puta testiran i zemlje fiksnih kurseva, od Hong-Konga do Letonije, ni u vremenima najvećih kriza nisu „potrošile“ devizne rezerve niti morale da devalviraju.

Mit broj 2: Izbor nivoa na kojem se kurs fiksira je komplikovan problem

Naprotiv, ovo nije nikakav problem – kurs je najbolje fiksirati za nijansu niže od tržišnog nivoa na kojem se trenutno nalazi. Teorijski, na bilo kojem nivou da se kurs fiksira, on će uz striktno poštovanje valutnog pravila ostati stabilan. U praksi, može da bude neprijatno ako je dinar u početku prejak. Ako se dinar (čiji je tržišni kurs danas oko 112 dinara za evro) fiksira na 100 dinara za evro, to znači da će Srbija morati odmah da uđe u deflaciju da bi se domaće cene prilagodile ovakvom kursu. Takav kurs je i dalje potpuno održiv, ali deflacija na kratak rok destimuliše privredu.

Ako se kurs fiksira na 115 ili 120 dinara za evro, onda će se domaće cene ovakvom kursu prilagoditi blagom inflacijom. Inflacija obično nije poželjna, ali je inflaciono prilagođavanje mnogo lakše od deflacionog prilagođavanja. Fiksiranjem kursa na 120 dinara za evro Srbija će u narednom periodu prizvati inflaciju od par procenata – ništa posebno drugačije od već postojećeg trenda – a onda će inflacija postepeno nestati i približiti se stopi inflacije u zemljama evrozone.

Mit broj 3: Srbija nije zrela za fiksni kurs jer ima visoku inflaciju i nestabilne javne finansije

Nasuprot često citiranim mišljenjima da je makroekonomska stabilnost preduslov održivosti fiksnog kursa, uzročnost je suprotna: fiksni kurs se upravo uvodi da bi ostvario makroekonomsku stabilnost. Fiksni kurs se posebno preporučuje zemljama sa neodgovornom domaćom monetarnom politikom. Srbija još iz vremena SFRJ ima hroničnu inflaciju i za tu inflaciju je odgovorna upravo NBS i njen sadašnji režim kursa.

Uvođenje fiksnog kursa je upravo zamena za domaću monetarnu politiku. Umesto NBS, monetarna politika se vodi automatski, odnosno diktiraju je tokovi deviza. U širem smislu, diktira je Evropska centralna banka putem svog uticaja na vrednost evra i evropske cene. Fiksni kurs je pre svega sredstvo borbe protiv inflacije i upravo se uvodi u slučajevima kada domaća monetarna politika izgubi kredibilitet.

Uredna fiskalna politika takođe nije uslov, već indirektna posledica fiksnog kursa. U sadašnjem sistemu, država se uvek može osloniti na primarnu emisiju NBS kao krajnji izvor pomoći. U sistemu fiksnog kursa, to više nije moguće jer je NBS oduzeto pravo da direktno ili indirektno pomaže državi. Država i dalje može da ima budžetske deficite, koje pokriva uobičajenim zaduživanjem na finansijskom tržištu. Jedina razlika je što kod sistema fiksnog kursa država zna da se više ne može osloniti na centralnu banku za pokriće minusa.

Mit broj 4: Fiksni kurs je nemoguć bez jake i konkurentne privrede

Omiljeni mit praktično svih prethodnih guvernera NBS je da pitanja kursa i inflacije ne zavise od njih, već od raznih drugih pojava i događaja. Nasuprot ovim tvrdnjama, odgovornost za hroničnu inflaciju i nestabilan kurs je isključivo na NBS. Iako je tačno da kurs valute zavisi od nebrojeno mnogo faktora – od političkih dešavanja u zemlji do svetskih cena materijala – centralna banka ima ubedljivo najveći uticaj na njegovu vrednost. Naime, iako ukupna tražnja za nekom valutom zavisi od pomenutih mnogobrojnih stvari, krajnja ponuda valute je pod punom kontrolom njene centralne banke.

Zbog toga, iako kratkoročno valuta može da oscilira iz mnogo razloga, dugoročno njena vrednost zavisi isključivo od ponašanja centralne banke. Kvalitet i konkurentnost privrede u tome ne igraju nikakvu ulogu. Ako centralna banka sledi valutno pravilo, ona može održati fiksni kurs čak i sa nepostojećom privrednom. Mnoge zemlje u okruženju Srbije čija privreda nije ništa bolja bez problema održavaju fiksne kurseve. Čak i dobar broj afričkih zemalja, čije su privrede u daleko gorem stanju od srpske, već decenijama ima stabilne fiksne kurseve, fiksirane nekada za francuski franak a sada za evro. Snažna privreda nije uslov za održiv fiksni kurs. Ponašanje centralne banke po valutnom pravilu jeste.

Mit broj 5: Srbija je politički nespremna za fiksni kurs

Mnogi govore o uopštenoj, političkoj ili ekonomskoj, nespremnosti Srbije za fiksni kurs ili o nesposobnosti NBS da takav kurs kredibilno održava i sledi pravila igre. Baltičke zemlje i Bugarska su uvele fiksne kurseve početkom i sredinom 1990-ih. Crna Gora i Kosovo takođe odavno imaju jednostranu evroizaciju, što je još ekstremniji oblik fiksnog kursa. A maločas smo pomenuli i afričke zemlje sa fiksnim kursevima. Da li je Srbija u gorem ekonomskom i političkom stanju nego što su ove zemlje bile tokom prethodnih decenija? Teško je u to poverovati.

Što se tiče primedbe da se srpskim monetarnim vlastima ne može verovati da će poštovati valutno pravilo potrebno za održanje fiksnog kursa, ona pada u vodu poređenjem sa alternativom – sa sadašnjim situacijom u kojoj NBS ima velike samostalne nadležnosti i odrešene ruke po pitanju monetarne politike. Ako se u neku instituciju nema poverenja, upravo je zbog toga treba ograničiti pravilima, a ne davati joj mogućnost da se ponaša po sopstvenom nahođenju. Kad se monetarno pravilo jednom propiše, ili u slučaju valutnog odbora uvede zakonom, biće vrlo lako vidljivo da li ga NBS poštuje. Ukoliko ne, imaćemo jasnu sliku o tome ko i kako podriva kurs dinara. Ukoliko NBS ima i političku podršku za kršenje pravila, biće i tada jasno ko je srušio kurs dinara.

U krajnjem slučaju, čak i ako se fiksni kurs uvede ali njegova pravila naruše, dobija se samo ono što već imamo danas – samovoljnu emisiju novca i poigravanje sa kursom dinara.

Mit broj 6: Fiksni kurs destimuliše izvoz

Ovo je zabluda koja se takođe mogla čuti u domaćim medijima, bez ikakvog teorijskog ili praktičnog utemeljenja. Teorijski, sam oblik kursa nema nikakve veze sa uvozom i izvozom. Izvoz stimuliše opadanje vrednosti kursa, odnosno njegova depresijacija ili devalvacija (a ni one ne bezuslovno i bez drugih negativnih efekata). Dakle, smer kretanja kursa je ono što je važno, ne njegov oblik.

Plivajući kurs može privremeno depresirati i to bi podstaklo izvoz, ali svejedno ne može stalno opadati. Ubrzo depresijacija postaje očekivana i efekat na izvoz se gubi. A u Srbiji čak ni to nije moguće, jer kao što smo videli u prvom delu, zbog visoke evroizacije depresijacija nema čak ni prolaznog efekta na izvoz. Tokom prethodnih godina dinar je drastično pao, ali izvoz nije porastao.

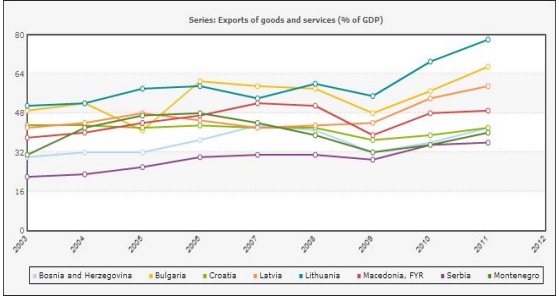

Na Grafiku 3 vidimo izvoz kao procenat društvenog proizvoda po zemljama. Okolne zemlje sa stabilnim (Hrvatska), fiksnim kursevima (ostale zemlje) ili evrom direktno (Crna Gora), sve redom imaju veći udeo izvoza u GDP‑u, kao i brže rastuće apsolutne iznose izvoza. Srbija je sa plivajućim kursom ovde na začelju.

Grafik 3: Izvoz kao procenat BDP

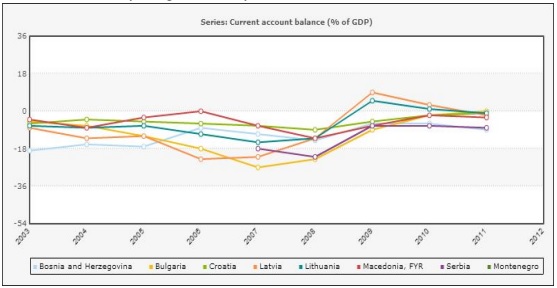

Na Grafiku 4 prikazano je kretanje deficita tekućeg računa platnog bilansa u istim zemljama. Srbija ima najveći deficit tekućeg računa.

Grafik 4: Tekući račun platnog bilansa kao procenat BDP

Prema tome, teško je videti da je plivajući kurs doneo bilo kakve koristi u vidu podsticanja izvoza. Izgleda da je obrnuto – domaća inflacija i nepredvidiva kretanja kursa u evroizovanoj privredi još i otežavaju posao izvoznicima. Zemlje sa sličnom privrednom strukturom a fiksnim kursevima izvoze relativno više i imaju manje spoljnotrgovinske deficite i deficite tekućeg računa. Fiksni kurs bi u Srbiji, po svemu sudeći, popravio izvoz.

Mit broj 7: Fiksni kurs je anti-tržišni i predstavlja fiksiranje cena

Naprotiv, sadašnji režim rukovođeno plivajućeg kursa je netržišno rešenje, jer iako rado ističe da se kurs formira na tržištu, NBS se stalno meša u njegovo formiranje. Jedina dva oblika tržišno određenog kursa su slobodno plivajući kurs (koji ima mali broj zemalja, poput evrozone i SAD) i potpuno fiksni kurs. Prvi je tržišni zato što cenu valute u njemu određuju ponuda i tražnja, bez mešanja centralne banke; drugi je tržišni zato što je striktno vezan za slobodno plivajuću valutu i tako u stvari pliva zajedno sa njom. Pri fiksnom kursu nema birokratskog ili političkog odlučivanja o kretanju dinara – kurs dinara je definisan kao frakcija kursa evra, koji određuje ponuda i tražnja. Fiksni kurs je na taj način zamena za pripadnost evrozoni. Jedina razlika je što se u zemlji ne upotrebljava evro direktno, već se zamenjuje za dinare. Ali pošto je dinar definisan ne samostalno već u odnosu na evro, suštinski se radi o istom novcu.

Sa druge strane, srednja rešenja kao što su sadašnji rukovođeno plivajući kursevi ili prividno fiksni kursevi iz prošlosti, netržišni su jer su zavisni od arbitrarne volje političara i centralnih bankara.

Mit broj 8: Pošto je evrozona u krizi i evro kao valuta sumnjivog trajanja, ne treba uvesti fiksni kurs sada

Kako sada stvari stoje, Evropska centralna banka, institucionalni i idejni naslednik nemačke Bundesbanke, još dugo vremena će imati veći monetarni kredibilitet od NBS. Međutim, najvažniji razlog uvođenja fiksnog kursa za Srbiju nije dugovečnost ni stabilnost evra kao valute, već obavezivanje NBS na poštovanje pravila. Fiksni kurs znači fiksni paritet prema evru, ali u fundamentalnijem smislu on pre svega znači oduzimanje mogućnosti NBS da samostalno emituje dinar, stvara inflaciju i poigrava se sa kursom i time remeti stabilnost i predvidivost potrebnu realnoj privredi. Nije ključno što će se dinar pripojiti baš evru, već što će se za emitovanje dinara uvesti jasno i predvidivo pravilo.

Ako evro odjednom izgubi kredibilitet ili se evrozona zaista raspadne, biće jednostavno promeniti valutu za koju se dinar veže. Pre evra je rezervna valuta na Balkanu bila nemačka marka i u slučaju raspada evrozone to će ponovo biti najtraženija opcija. Fiksni kurs je pre svega monetarni režim – kad se on uspostavi, sama valuta za koju se dinar veže se može i promeniti.

5. Zaključak

Javna debata o obliku kursa u Srbiji opterećena je mnogim nerazumevanjima u vezi fiksnog režima kursa, što je dovelo do toga da se ideja njegovog uvođenja u javnosti olako odbacuje. U ovom tekstu prikazali smo kako fiksni kurs funkcioniše, zašto bi bio dobar za Srbiju i posebno smo obratili pažnju na neke raširene zablude o njegovom funkcionisanju.

I fiksni i plivajući kursevi imaju svoje nedostatke i izbor između njih pre svega zavisi od karakteristika privrede. U slučaju Srbije, svi poznati kriterijumi jasno govore u prilog fiksnom kursu dinara prema evru. Svi klasični uslovi za fiksni kurs su u Srbiji prisutni: ona je mala i otvorena ekonomija, makroekonomski nestabilna, trgovinski i finansijski vezana za evrozonu. Pristutno je čak i mnogo više od toga: istorija inflacije i nepoverenja u domaću valutu, raširena neformalna upotreba evra, evroizacija privrede i posledična nemogućnost samostalne monetarne politike, kao i pridruživanje EU kao deklarisani politički cilj.

Iz ovih razloga je insistiranje na sadašnjem sistemu rukovođeno plivajućeg kursa teško razumljivo. Jedina dilema sa kojom Srbija u ovim pitanjima treba da se suoči je koji oblik fiksnog kursa bi bio najbolji: da li je to klasičan fiksni kurs, valutni odbor ili možda neka od radikalnijih alternativa kao što su jednostrano uvođenje evra ili omogućavanje transakcija u većem broju konkurentnih valuta po slobodnom izboru. Ono što je sigurno je da sadašnja samostalna monetarna politika NBS i rukovođeno plivajući kurs dinara već dugi niz godina nanose štetu najvećem delu privrede i stanovništva.

Dr Slaviša Tasić je docent Ruske akademije za nacionalnu ekonomiju i naučni saradnik Gajdar instituta za ekonomsku politiku u Moskvi. Pavle Mihajlović je diplomirani ekonomista iz Beograda, gde radi kao ekonomski analitičar i predavač Libertarijanskog kluba – LibeK. Stavovi autora izneti u tekstu su lični.