Ekonomski ciklusi

“Kapital nije dar prirode, niti je Božiji dar. Kapital je rezultat brižljivog i razumnog odricanja od potrošnje. Kapital se stvara i povećava putem povećane štednje, a održava se tako što se ne troši više nego što se stvara.”

Ludvig von Mizes

Kada govorimo o ekonomskim ciklusima, onda je najvažnije napraviti razliku između ekonomskih ciklusa i ekonomskih fluktuacija.

Svet u kome živimo se stalno menja, menja se ukus potrošača, menja se struktura radne snage, menjaju se cene i kvalitet privrednih resursa, menja se tehnologija itd, a zadatak svakog preduzetnika je da što bolje predvidi sve nastupajuće promene i da na što bolji način reaguje na njih. Ako preduzetnik napravi grešku, tj. ako nije dovoljno uspešan u tom poslu predviđanja i anticipiranja događaja, izgubiće svoju poziciju na tržištu, a možda će čak morati i da obustavi dalju proizvodnju. Svi oni koji bolje predvide budućnost – zabeležiće profit, a oni koji promaše u svojim predviđanjima moraće da se pomire sa gubitkom. Posebno se mora naglasiti da će u normalnom privrednom okruženju, po pravilu, samo mali deo preduzetnika napraviti katastrofalnu grešku zbog koje će morati da obustavi proizvodnju.

Taj deo je jasan, međutim, ono o čemu ćemo ovde govoriti neće se odnositi na te, da tako kažemo, “redovne preduzetničke greške” koje nastaju kao posledica ekonomskih fluktuacija, već o sasvim drugačijoj vrsti problema: kako to da se, sasvim iznenada, dese masovne preduzetničke greške?

Odjednom, bez upozorenja, dolazi do promene uslova poslovanja, a onda se gotovo čitava privreda nađe u manjim ili većim teškoćama. Kako je moguće da svi preduzetnici istovremeno naprave grešku u svojim predviđanjima? Kako to da svi preduzetnici naprave istu grešku? Kako to da svi preduzetnici naprave istu grešku u isto vreme?

Dakle, ako neka teorija ekonomskih ciklusa zaista pretenduje da bude prava teorija, ona mora dati odgovore na ova pitanja.

Kondratijevljevi ciklusi

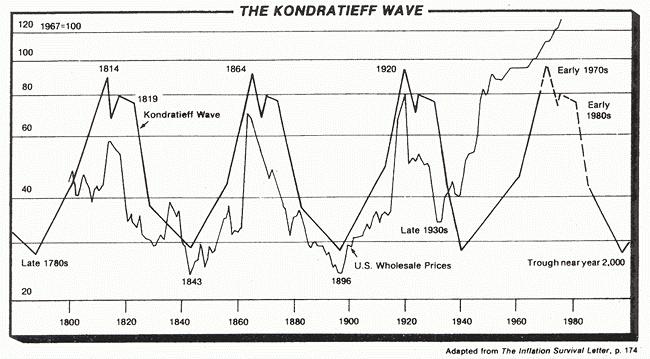

U vezi ekonomskih ciklusa je sporno mnogo toga, a sporan je i sam naziv jer asocira na neku redovnu pojavu. U ranijim ekonomskim krizama je zaista postojala neka vrsta redovnosti jer su se krize pojavljivale u razmaku od deset godina (1837, 1847, 1857), ali je ubrzo te redovnosti nestalo, što znači da su svi oni sa reputacijom prognozera ekonomskih kriza bili suočeni sa izborom između dve opcije: odustati od ideje periodičnosti pojave kriza ili potražiti neko bolje objašnjenje za njihovo neredovno pojavljivanje. Naravno, većina prognozera je mogla lako odustati od te ideje, ali bi tada izgubili i epitet “sveznajućih”. Da se to ne bi desilo, lažni proroci su se poslužili Marksovim trikom — nauku su zamenili misticizmom. Oni su i dalje tvrdili da ciklusi postoje, ali se, u isto vreme (simultano) pojavljuju i neki “misteriozni ciklusi”. Potrebno je samo podatke posmatrati dovoljno dugo, kažu oni, i onda će sve leći na svoje mesto, tj. pokazaće se da postoje simultani, paralelni i striktno periodični ciklusi.

Ideja je potpuno apsurdna, jer i boom i bust zahvataju čitavu ekonomiju; nemoguće je da jedan deo ekonomije ima trogodišnji ciklus, drugi deo ekonomije devetogodišnji ciklus, a treći deo ekonomije dvadesetogodišnji ili pedesetogodišnji ciklus. Sasvim je jasno da istovremeno može postojati samo jedan ciklus.

Jedan od tih mističnih “ciklusa”, ciklus koji navodno dominira svim ostalim ciklusima, je čuveni Kondratijevljev poluvekovni ciklus, koji se, otprilike, javlja svake 54. godine.

Za razliku od “modernih ekonomista”, koji papagajski ponavljaju sve ono što im naloži njihov “naučni” marksističko-kejnzijanski centralni komitet, Rodbard ništa nije uzimao zdravo za gotovo, već je detaljnije analizirao 1 Kondratijevljevo “otkriće” i došao do zaključka da tu i nema nikakvog otkrića, već da se tu radi samo o najobičnijoj manipulaciji podacima i fabrikovanju nečega što u stvarnosti ne postoji.

Teorija o Kondratijevljevom poluvekovnom ciklusu se pojavila sredinom dvadesetih godina prošlog veka, a naziv je dobila po svom autoru, sovjetskom ekonomisti Nikolaju Kondratijevu. Iako je Kondratijevljevo “otkriće” prevedeno na nemački, a kasnije i na engleski, interesantno je da je ono ulazilo i izlazilo iz mode u zavisnosti od trenutne ekonomske situacije. Kad god je bilo potrebno objasniti neku ekonomsku krizu, bilo onu veliku iz 1929. godine ili one manje koje su se kasnije dešavele, “moderni ekonomisti” su ih objašnjavali Kondratijevim.

Slično se desilo i kasnije, kada se Kejnzov iluzionizam o anticikličnim ekonomskim merama i navodnom finom podešavanju ekonomije, raspršio u periodu 1973–1975 sa pojavom stagflacije, tj. kada smo na delu simultano imali i inflaciju i recesiju. Ekonomistima je bilo potrebno neko objašnjenje za taj fenomen, a njega su opet našli, u čemu drugom do u misterioznom Kondratijevljevom ciklusu.

Kao što smo već rekli, Rodbard detaljno analizira Kondratijevljevo otriće i odmah na početku nailazi na problem jer Kondratijev u svojim nalazima koristi veoma sumnjive podatke iz 1780-tih godina, jer u to vreme valjanih statističkih podataka nije ni bilo. Ali, iako se za pomenuti period ne može reći da je bio depresioni period, za to se ipak može naći opravdanje u vidu nedostatka podataka.

Sledeći krizni period dolazi na red nakon 54 godine, tj. trebalo je da se dogodi 1843. godine, ali ni te godine nije bilo krize. Da ne bismo cepidlačili, podatke možemo malo i “razvući”, kako bismo došli do “krizne” 1849. godine, ali, da čudo bude veće, ni u toj godini nema ni traga od depresije.

Treći, navodno, krizni period je bio 1896. godine, ali, opet se dešava isto, tj. nema ni traga od depresije, i to, kako u toj godini, tako i u godinama oko nje.

Od svih Kondratijevljevih depresionih godina, ili čak čitavih zona, jedino se može reći da je pogođena depresija iz 1930-ih godina. Dakle, jedna od četiri.

Rodbard, u svom prepoznatljivom stilu, tada postavlja sledeće pitanje: “Na osnovu čega je Kondratijev donosio zaključke o tome da li je depresije bilo ili ne?”

Postavljeno je pravo pitanje, a odgovor na to pitanje je više nego neverovatan. Svaka od pomenutih “depresionih godina” se odlikovala time da je bila na minimumu u pogledu indeksa velikoprodajnih cena. Čitava teorija čuvenih Kondratijevljevih ciklusa, teorija kojom armija modernih ekonomista širom sveta objašnjava ekonomske krize, zasniva se na indeksu cena, ili preciznije rečeno – na monetarnom fenomenu izraženom kroz cene.

Kada se govori o depresiji, onda je najvažnije utvrditi da li je došlo do dramatičnog pada proizvodnje, da li je došlo do masovne preduzetničke greške, da li je došlo do masovnog bankrota preduzeća, da li je došlo do dramatičnog povećanja nezaposlenosti itd.? Umesto svega toga, Kontratijev o postojanju depresije, prvenstveno, zaključuje na osnovu kretanja cena.

Kondratijevljeve “depresije”

Sada, kada već vidimo da su Kondratijevljevi ciklusi prilično problematični, pažljivo posmatramo faze tzv. “duge kontrakcije”. Da bi sve te faze kontrakcije imale bilo kakvog smisla — morale bi barem ličiti na depresiju, tj. morali bi postojati periodi oštrog pada privrednih aktivnosti.

Prva Kondratijevljeva “duga depresija” je trebalo da bude u periodu 1814–1849, ali u tom tridesetpetogodišnjem periodu nije bilo nikakve depresije. Sasvim suprotno tome — bio je to period velike privredne ekspanzije, prosperiteta i privrednog rasta u Americi, Engleskoj i Francuskoj, dakle, upravo u onim državama čije je podatke Kondratijev koristio u svojim analizama.

Zatim, šta je sa drugom “dugom depresijom” u periodu od 1866–1896? Da li je taj period ličio na depresiju? U Americi, kao i u najvećem delu Evrope, ovaj period je obeležio najimpresivniji privredni rast u celokupnoj svetskoj istoriji. Pravi procvat proizvodnje i ogroman rast životnog standarda. Kako je moguće da neko ove najsjajnije tri decenije nazove depresijom i periodom privrednog opadanja?

Potpuni je apsurd ove periode nazivati depresijama. U pogledu realnih termina: rasta proizvodnje, privrednih aktivnosti i zaposlenosti – ove “Kondratijevljeve depresije” su bile periodi velikog privrednog rasta i opšteg prosperiteta. Jedino što je u ovim “depresionim periodima” padalo — su cene.

Cene su padale tokom čitavog devetnaestog veka - a padale su jer cene u slobodnim tržišnim uslovima uvek imaju tendenciju pada.

U slobodnom tržišnom sistemu, prirodni sled događaja uvek vodi: ka stalno-rastućoj ponudi proizvoda i usluga, ka stalno-rastućoj proizvodnji i ka stalno-rastućem životnom standardu svakog pojedinca. Ako državne vlasti i njihov bankarski sistem ne ubacuju u sistem previše novog novca – cene će uvek imati tendenciju pada. Sa jedne strane padaće cene, ali će zato padati i proizvodni troškovi. Cene ce padati, ali će rasti proizvodnja i produktivnost, tako da preduzetnički profiti neće biti ugroženi ovim padom cena. Posmatrati pad cena kao nešto negativno i “depresiono” je potpuna besmislica.

Međutim, ako cene imaju tendenciju pada, onda se mora objasniti i zašto one ponekad rastu. Ako se posmatraju Kondratijevljevi ciklusi, onda se mora priznati da su u određenim periodima cene zaista rasle. Cene su rasle, ali ne onako kako su prikazane u Kondratijevljevim ciklusima, već na sasvim drugačiji način. Cene nisu rasle u kontinuitetu, recimo, 1789–1814. ili 1849–1866. Sasvim suprotno, cene su, na primer, padale 1800–1812, a zabeležile su značajan rast 1812–1814. – tačno u poslednjim godinama Napoleonovih ratova kada su Amerika i zapadne države putem inflacije finansirale ratne troškove. Čim je došlo do prekida rata i do prekida inflacije — došlo je i do pada cena.

Slično je bilo i u Americi u vreme Građanskog rata 1861–1866. Rat je bio kratak i razarajući, a Američke vlasti su posegle za strahovitom inflacijom kako bi isfinansirale ogromne ratne troškove. Došlo je do strahovitog rasta cena, a kada je rat završen došlo je do pada cena.

Manipulacija podacima

Naravno, jasno je da Kondratijev nije mogao neki period nazvati depresijom samo na osnovu promene novčane mase i cena, i zato Kondratijev poseže za manipulacijom statističkih podataka. Kondratijev ignoriše sve ono što ne ide u prilog njegovoj teoriji, a koristi sve ono što joj ide u prilog: izolovano posmatra kretanje proizvodnje nekih proizvoda, veštački menja ili ignoriše proizvodne trendove, daje podatke fizičke proizvodnje po glavi stanovnika dok istovremeno ignoriše veliki prirodni priraštaj itd.

Najkraće rečeno, u onom najvažnijem, u pogledu kretanja proizvodnje i životnog standarda, “Kondratijevljevi ciklusi” niti postoje, niti mogu da postoje, već su samo plod statističke manipulacije, bez ikakvog uporišta u stvarnosti.

Da sve bude još čudnije, i sam Kondratijev priznaje problematičnost njegove manipulacije podacima, tj. priznaje da se tržišna ekonomija ne može tek tako podeliti na hermetički zapečaćene trendove i cikluse, a da se onda na osnovu njihovog posmatranja može doći do nekog smislenog zaključka. I što je još čudnije, Kondratijev priznaje da su u tržišnoj ekonomiji “svi elementi organski međupovezani” i da je pred njim težak zadatak da sve te rascepkane delove opet poveže u celinu.

Sve je to Kondratijev lepo rekao, ali Rodbard baš i nije imao previše razumevanja za takvu vrstu objekivnosti, i zato kaže:

“Kada je bilo potrebno podatke izolovati, i prema tome – nalaze falsifikovati, onda je sve išlo glatko, a kada je došlo vreme za njihovu ponovnu integraciju – na nju je Kondratijev, naravno – zaboravio.”

Na prvi pogled se stiče utisak da se boom 1896–1920 poklapa sa Kondratijevljevim modelom jer su cene stvarno rasle tokom čitavog tog perioda. Međutim, uzrok tom rastu cena nije neki misteriozni ciklus, već nešto mnogo jednostavnije: cenovna eksplozija u tom periodu je posledica pronalaska velikih zlatnih nalazišta na Aljasci i u Južnoj Africi. Ali, iako je taj rast bio ogroman, na godišnjem nivou u proseku od oko 2,5%, posmatrano sa stanovišta današnje inflacije – te brojke deluju gotovo idilično. Jedina prava masovna inflacija se dogodila 1914–1918, i to, isto kao i u ranijim slučajevima, zbog rata.

Isto kao što je Kondratijevljeva teorija na potpuno pogrešan način analizirala prošlost, na isti, pogrešan, način je i prorokovala budućnost.

Da li ekonomski ciklusi stvarno postoje?

Ako na ekonomske cikluse gledamo kao na neke misteriozne pojave koje se dešavaju same od sebe i po nekom unapred zacrtanom čudnovatom obrascu – onda je sasvim jasno da takvih ciklusa nema. Sve ono što se o tim misterioznim ciklusima može pročitati u “modernoj” ekonomskoj literaturi nije ništa drugo do — manipulacija javnim mnjenjem u cilju skretanja pažnje sa pravih krivaca i stvarnih uzroka krize, na izmišljene uzroke u obliku nekih misterioznih i neobjašnjivih pojava.

Slobodno tržište je jedna ogromna, logična i potpuno usklađena mreža međusobno povezanih delova. Čitav ekonomski sistem je jedna celina, i zato je nemoguće da na ekonomski sistem istovremeno i paralelno deluju neki različiti, a istovremeno povezani, nevidljivi ciklusi. U slobodnom tržišnom sistemu nema nikakvih višestrukih i simultanih ciklusa, već uvek – samo jedan ekonomski ciklus. Taj jedan ekonomski “ciklus” u suštini i nije ciklus, već jedan neprekidni talasasti proces kod koga “talasi” (fluktuacije) mogu značajno varirati u pogledu dužine trajanja i inteziteta delovanja.

Dakle, ako je potpuno jasno da su Kondratijevljevi ciklusi samo najobičniji mit, šta je onda ovo što se sada događa sa svetskom ekonomijom? Šta je to ekonomska kriza? Šta su uzroci krize? Kako kriza nastaje? Da li se kriza može odložiti? Da li se protiv krize možemo boriti? Koliko će kriza trajati? Kakve će posledice ostaviti? I tako dalje, i tako dalje…

Pitanja ima mnogo, a odgovore na sva ta pitanja jedino nam daje — Austrijska teorija ekonomskih ciklusa (Austrian Business Cycle Theory) iliti ABCT.

Austrijska teorija ekonomskih ciklusa

Ako bismo u jednoj rečenici pokušali da objasnimo ekonomsku krizu, onda bismo rekli da u nenarušenom tržišnom sistemu nikada ne bi moglo doći do masovne preduzetničke greške, a samim tim i da su ekonomske krize uvek posledica državne intervencije u vidu monetarne ili kreditne ekspanzije.

Da bi svima zaista bilo jasno šta se stvarno misli pod Austrijskom teorijom ekonomskih ciklusa — potrebno je krenuti od početka i objasniti sve ono što je izvitopereno višedecenijskim forsiranjem marksističko-kejnzijanske antiekonomije u sistemu državnog obrazovanja.

Kapital i kapitalna dobra

Kapitalna dobra se sastoje od tri osnovna elementa: prirodnih resursa, rada i vremena, koji se onda kombinuju u procesu preduzetničkog delovanja. Da bi se stvorilo kapitalno dobro potrebno je ispuniti osnovni uslov – štedeti - tj. suzdržati se od sadašnje potrošnje zarad veće buduće potrošnje.

Da bismo što bolje shvatili proces štednje i proces investiranja u kapitalna dobra, poslužićemo se primerom Robinzona Krusoa na izolovanom ostrvu, koji je koristio Bem-Baverk.

U prvim trenucima nakon brodoloma, Robinzon se upoznaje sa okruženjem i shvata da na ostrvu nema druge hrane osim nekog sitnog bobičastog voća. Da bi preživeo, Robinzon je primoran da čitavog dana bere bobice, a ako bi se dovoljno potrudio — onda bi mogao ubrati i neku bobicu više od onoga što mu je neophodno za život.

Sledeći korak je ono što možemo nazvati preduzetničkim otkrićem. Robinzon otkriva da bi uz pomoć dugačkog drvenog štapa mogao ubrati znatno više bobica, ali nigde u blizini nema drveta sa koga bi mogao odlomiti pogodnu granu koja bi mu poslužila za ono što je zamislio. Nakon pažljivog osmatranja okoline, Robinzon zaključuje da je najbliže drveće udaljeno 2–3 dana hoda, što znači da bi mu za taj preduzetnički poduhvat bilo potrebno 5–6 dana, a za to vreme neće imati hranu jer neće moći da bere bobice.

Dakle, ako Robinzon želi da poboljša svoj životni standard, ako želi da u budućnosti troši više, on mora žrtvovati trenutnu potrošnju. Robinzon se mora odreći dela sadašnje potrošnje (ma kako ona mala bila), mora sačuvati dovoljno bobica (akumulirati kapital) kako bi svoj plan sproveo u delo i došao u posed kapitalnog dobra koje će mu kasnije olakšati rad, tj. povećati produktivnost.

Robinzon prihvata izazov i donosi odluku, odlučuje se za štednju (smanjenu potrošnju), i svakoga dana, u periodu od nekoliko nedelja, odvaja jedan deo bobica sve dok ne akumulira dovoljno bobica za preduzimanje zamišljenog poduhvata. Kada Robinzon sakupi dovoljno bobica, kreće na petodnevni put, pronalazi odgovarajuću granu, obrađuje je u skladu sa svojim zamislima, i na taj način dolazi do kapitalnog dobra koje će mu u budućnosti znatno olakšati proces branja bobica.

Za razliku od modela Robinzona Krusoa, proizvodni proces u savremenoj ekonomiji je daleko kompleksniji i zahteva mnogo više vremena, ali se može reći da što je proizvodni proces duži – utoliko su i veće šanse da će on kasnije sa sobom doneti i veću produktivnost. Primera radi, u procesu proizvodnje automobila imaćemo nekoliko stotina, ili čak nekoliko hiljada različitih proizvodnih faza koje mogu trajati čak i nekoliko godina, od početnog dizajna (proizvodne faze najudaljenije od finalne potrošnje), pa sve do faze kada gotov automobil dospe u prodajne salone (faze najbliže finalnoj potrošnji). Za sve to vreme, u svakoj pojedinačnoj fazi, makar ceo proces zahtevao i desetak godina, imamo situaciju da se troše: materijal, radna snaga, vreme i kapital, a ceo taj proces ne bi bio moguć bez prethodno akumuliranog kapitala.

Znajući sve ovo, nije teško shvatiti da isto kao što je razlika između “siromašnog Robinzona” i “bogatog Robinzona” u tome što se bogati Robinzon u jednom trenutku odrekao svoje potrošnje i stvorio kapitalno dobro, isto tako možemo zaključiti da je osnovna razlika između bogatih i siromašnih društava u tome što su bogata društva akumulirala više kapitalnih dobara. Sa tim u vezi De Soto 2 kaže sledeće:

“Bogate države poseduju razgranatu mrežu, sa preduzetničkog stanovišta, mudro izgrađenih kapitalnih dobara. Ta kapitalna dobra se sastoje od mašina, alata, računara, poslovnih zgrada, poluproizvoda, softvera itd, a svega toga ne bi bilo da narodi tih država nisu štedeli.”

Dakle, ako jedno društvo troši sve što proizvede, ili, a što je još mnogo gore, ako troši čak i više nego što proizvede, tj. ako ne obezbedi uslove za akumulaciju kapitala – takvo društvo je osuđeno na stagnaciju ili privredno nazadovanje.

U vezi sa pokušajima svođenja ovog celokupnog procesa na obrasce i sheme, tj. na “objektivno vrednovanje kapitalnih dobara” i određivanje “prosečnog proizvodnog perioda”, Mizes kaže sledeće:

“Vreme utrošeno za proizvodnju kapitalnih dobara u prošlosti (a koja nam i dalje stoje na raspolaganju) se ne računa. Sva ta postojeća kapitalna dobra možemo vrednovati samo na osnovu njihove korisnosti za buduću proizvodnju. Ono što se naziva prosečnim proizvodnim periodom je prazan koncept.” 3

Ako znamo šta je kapitalno dobro, onda sa stanovište ekonomske kalkulacije možemo reći da je kapital — tržišna vrednost kapitalnih dobara. Kapital je od strane tržišnih učesnika procenjena vrednost kapitalnih dobara. Dakle, kapital je subjektivna procena tržišne cene kapitalnih dobara od strane onih koji se, u cilju ostvarivanja profita, kontinuirano bave kupovinom i prodajom kapitalnih dobara.

Nikakvo objektivno merenje kapitala nije moguće, i zato Mizes, a na osnovu prihvaćene Mengerove definicije kapitala, kaže da merenje kapitala ima smisla samo u pogledu njegove uloge u ekonomskoj kalkulaciji. Ako nema tržišta onda nema ni kapitala ni ekonomske kalkulacije, što jasno ukazuje na prirodnu vezu između kapitala i kapitalizma. Ono što se u socijalističkim zemljama naziva kapitalom je samo obična imitacija kapitala.

Kada stvorimo kapitalno dobro, ono se mora održavati, a osim toga ono se posle nekog vremena mora i zameniti novim kapitalnim dobrom kako ne bi došlo do tehnološkog zastarevanja, a samim tim i do smanjene produktivnosti. U tom cilju, svaki vlasnik sredstava za proizvodnju mora akumulirati kapital kako bi sprečio situaciju da se nađe u inferiornom položaju u odnosu na konkurenciju.

Kamatne stope

U skladu sa Mizesovom definicijom kreditnih transakcija, koja kaže da su one “razmena sadašnjih proizvoda za buduće proizvode”, kamatne stope možemo definisati kao “tržišne cene sadašnjih proizvoda u odnosu na buduće proizvode”.

U tržišnom sistemu sve tržišne transakcije se obavljaju pomoću novca, tj. opšteprihvaćenog medijuma u procesu razmene dobara. U takvom sistemu, kamatna stopa je cena koju moramo platiti ako želimo da dođemo u posed određene količine monetarnih jedinica.

Veoma je bitno shvatiti važnost i neophodnost tržišno formiranih kamatnih stopa jer je u njima objedinjena celokupna struktura — svih faza, svih proizvodnih procesa — u kojima se vlasnici kapitala odriču sadašnje potrošnje i nude sadašnje proizvode, kako vlasnicima originalnih činilaca proizvodnje (radnicima i vlasnicima prirodnih resursa), tako i vlasnicima kapitalnih dobara, a sve u zamenu za vlasništvo nekih budućih dobara onda kada ona budu proizvedena.

Dakle, ovde imamo situaciju da vlasnici originalnih činilaca proizvodnje i kapitalnih dobara predstavljaju tražnju za proizvodima u sadašnosti, a vlasnici kapitala zadovoljavaju tu postojeću tražnju tako što se odriču sadašnje potrošnje.

U suštini, ceo ovaj proces se može uporediti sa društvom u kojem tržište novca ne postoji, tj. sa društvom u kojem svi tržišni učesnici svoju štednju investiraju direktno (kroz interno finansiranje, zajedničko investiranje, akcionarstvo, zadrugarstvo itd.). Iako u ovom slučaju kamatne stope ne bi formalno postojale (jer nema tržišta kapitala), one bi i dalje bile određene odnosom razmene sadašnjih proizvoda za buduće proizvode u različitim fazama proizvodnog procesa.

Na osnovu svega ovoga, sasvim je jasno da što je štednja veća – utoliko je cena kapitala niža. Kamatne stope su jedan od ključnih signala koji preduzetnike ohrabruje ili obeshrabruje u pogledu preduzimanja vremenski dugih i kompleksnih proizvodnih procesa. Dakle, kamatne stope imaju ulogu koordinatora preduzetničkih aktivnosti i sprečavanja prekomernog ili pogrešnog investiranja.

Vremenske preferencije (Time preferences)

Bez vremenskih preferencija ne bi bilo ni civilizacije. Ili, Mizesovim rečima rečeno:

“U svetu bez vremenskih preferencija ljudi ne bi ništa trošili, već bi sve štedeli, a onda bi svi poumirali od gladi i ljudska civilizacija bi nestala.”

Naravno, primer deluje pomalo šaljivo jer je teško zamisliti ljudsko delovanje bez vremenskih preferencija. Takav svet bi bio potpuno apsurdan jer bi to značilo da bi ljudi, između sadašnjosti i budućnosti, uvek davali prednost budućnosti. Čim bi se približili ostvarenju nekog cilja, ti ciljevi bi se menjali i odlagali, a ljudsko delovanje bi bilo potpuno besmisleno.

Međutim, mi živimo u sasvim drugačijem svetu, a u njemu, pod pretpostavkom da je sve drugo ostalo nepromenjeno (other things being equal), svaki tržišni učesnik uvek daje prednost sadašnjim proizvodima u odnosu na buduće proizvode.

Ako bismo posmatrali ekonomski sistem sa konstantnom količinom novca, onda je jasno da bi se jedan deo novca nalazio u opticaju (koristio za potrošnju), dok bi se drugi deo novca štedeo i kasnije investirao. Odnos prvog i drugog dela novca bi bio određen vremenskim preferencijama članova društva, tj. od toga u kojoj meri su članovi društva spremni da se odreknu sadašnje potrošnje zarad buduće potrošnje. 4

Uticaj povećane dobrovoljne štednje na privrednu strukturu

U pogledu pristupa analizi ekonomskih ciklusa, Hajek se odlučio na podelu analize na dva dela, tj. da bi se uopšte pristupilo analizi uzroka privredne dekoordinacije – potrebno je objasniti na koji način tu tržišnu koordinaciju obezbeđuje tržišni sistem. Hajekovim rečima rečeno:

“Pre nego objasnimo zašto preduzetnici čine greške, prvo je potrebno objasniti zašto bi oni ikada mogli biti u pravu”. 5

Dakle, prvo ćemo utvrditi kako dobrovoljna štednja utiče na pravilnu koordinaciju privredne strukture:

1) Disparitet profita između različitih proizvodnih faza

Kada u nenarušenom tržišnom sistemu, tj. u sistemu koji nije izložen stalnom tumbanju ekonomije usled državnog intervencionizma, dođe do povećane štednje, onda neminovno dolazi i do smanjene tražnje, a prve na udaru te smanjene tražnje će se naći kompanije čiji su proizvodi namenjeni finalnoj potrošnji.

Iako je jasno da će se efekti smanjene tražnje osetiti i u kompanijama čija je proizvodnja udaljena od finalne potrošnje, važno je znati da se to neće osetiti odmah, već kasnije, a sve u zavisnosti od vrste posla kojim se kompanija bavi, tj. od udaljenosti proizvodne faze od finalne potrošnje.

Kao rezultat toga, a sve zarad veće profitabilnosti, preduzetničke aktivnosti (investicije) će se kretati od proizvodnih faza bližih finalnoj potrošnji ka proizvodnim fazama koje su najudaljenije od finalne potrošnje.

Kada posmatramo kako se ponašaju cene potrošnih dobara u periodu pojačane štednje, onda vidimo da se one neće bitnije promeniti već će se zadržati na starom nivou jer je smanjena tražnja istovremeno praćena i smanjenjem ponude roba usled dezinvestiranja u tom delu privrede.

Isto tako, ako znamo da će preduzetničke aktivnosti biti usmerene ka proizvodnim fazama najudaljenijim od finalne potrošnje, onda bismo mogli zaključiti da će kao posledica povećane tražnje u tom delu privrednog sistema doći do neminovnog rasta cena proizvodnih činilaca, tj. kapitalnih dobara, radne snage i resursa. Međutim, tih efekata nema (ili su oni minimalni) jer se povećana tražnja za proizvodnim činiocima najvećim delom neutrališe postepenim pomeranjem tih činilaca od proizvodnih faza bližih finalnoj potrošnji ka proizvodnim fazama najudaljenijim od finalne potrošnje.

Na osnovu svega ovoga, sasvim jasno se može videti kako tržišni mehanizam neprekidno funkcioniše i obezbeđuje jednu kontinuiranu koordinaciju privrednog sistema. U uslovima narušenog slobodnog tržišta svega toga nema jer se privredni sistem nalazi u kontinuiranom tumbanju, ali u slobodnom tržišnom sistemu ceo taj, naizgled veoma komplikovani proces, i svi ti (za etatiste) “nerešivi” problemi — prolaze sasvim mirno i bez ikakvih značajnijih turbulencija, privrednih padova ili zastoja.

2) Uticaj smanjenja kamatnih stopa na tržišnu cenu kapitalnih dobara

Kada usled povećane štednje dođe do smanjenja kamatnih stopa — povećaće se tražnja za kapitalnim dobrima, a cena postojećih kapitalnih dobara će se značajno povećati, što će ujedno biti tržišni signal za njihovu povećanu proizvodnju, tj. doći će do širenja strukture kapitalnih dobara po horizontali.

Sledeći efekat smanjenja kamatnih stopa će biti – širenje investicija na celokupnu proizvodnu strukturu kapitalnih dobara, uključujući investicije u nove proizvodne procese (ulaganje u novu tehnologiju), tj. doći će do širenja strukture kapitalnih dobara po vertikali.

3) Rikardo efekat

Kao što se i moglo očekivati, promena privredne strukture menja i relativne plate, tj. one se smanjuju u delu privrede bližoj finalnoj potrošnji, a povećavaju u delu privrede udaljenoj od finalne potrošnje. Ako plate zaposlenima u delu privrede daljem od finalne potrošnje ostanu na nominalno istom nivou, a cene finalnih proizvoda padaju, onda je jasno da će one realno biti veće jer će se za istu količinu novca moći kupiti više finalnih proizvoda ili usluga.

To realno povećanje plata u tom delu privrede, koje je nastalo kao posledica povećane dobrovoljne štednje, znači da je tada preduzetnicima u interesu da deo radne snage zamene kapitalnim dobrima (mašinama), a to takođe utiče na produženje faza u proizvodnoj strukturi.

Ovaj efekat nam veoma precizno objašnjava Hajek sledećim rečima:

“Sa visokim realnim platama i niskim profitnim stopama, investicije će poprimiti visoko-kapitalistički oblik: preduzetnici će pokušati da skupu radnu snagu zamene uvođenjem mašina, i to onih mašina koje je isplativo koristiti samo u uslovima veoma niskih profitnih i kamatnih stopa.”

Proizvodi i usluge koji ostanu neprodati zbog smanjene tražnje usled povećane dobrovoljne štednje imaće sličnu ulogu kao akumulirane bobice na našem primeru štednje Robinzona Krusoa, tj. ispuniće svoju važnu funkciju omogućavanja tržišnim učesnicima (radnicima, vlasnicima prirodnih resursa i vlasnicima kapitala) da prebrode investicioni period koji je pred njima.

Nastanak nove kapitalno-intezivne proizvodne strukture

Sve tri prethodno razmatrane posledice nastaju u procesu preduzetničke potrage za što većim i stabilnijim profitom, a krajnji rezultat ove tri posledice je – nova, proširena proizvodna struktura kapitalnih dobara.

Međutim, ovde nastaje problem u pogledu merenja privrednog rasta. Postojeći statistički sistem merenja privrednog rasta potpuno neopravdano preuveličava značaj potrošnje, dok sa druge strane – potpuno previđa značaj investiranja u razvoj nove proizvodne strukture. Kao što smo sasvim jasno mogli videti, u početnoj fazi procesa prouzrokovanog povećanjem dobrovoljne štednje, statistika beleži smanjenje privrednog rasta usled smanjenja potrošnje, ali ne beleži: paralelno povećanje investicija u proizvodnim fazama udaljenim od finalne potrošnje, nastanak novih proizvodnih faza, a da i ne pominjemo rast investicija koje nisu ni usmerene ka finalnoj potrošnji. Ma koliko velike investicije bile i ma kako one značajne bile za budući privredni rast, statistika beleži samo smanjenje potrošnje.

To je više nego idealno tlo za demagoge svih boja, od političara i novinara, pa sve do predstavnika sindikata, koji pogrešno tumače ove, za tu svrhu potpuno neupotrebljive statističke podatke.

Uticaj smanjene dobrovoljne štednje na privrednu strukturu

Ako društvo odluči da ne štedi, deo privrede orijentisan na proizvodnju potrošačkih dobara će rasti dramatičnom brzinom, a samim tim će taj deo privrede stvarati i ogroman profit, a sve to će dovesti do potpunog zamiranja investicija u delu privrede udaljenom od finalne potrošnje.

Osim toga, odsustvo štednje će pogurati kamatne stope naviše, smanjiti tržišnu vrednost dugovečnih kapitalnih dobara i obeshrabriti investicije u njih.

I na kraju, uslediće “obrnuti Rikardov efekat”: rast cena potrošačkih dobara će biti praćen obaranjem realnih plata, što će ohrabriti preduzetnike da kapitalna dobra postepeno zamenjuju relativno jeftinom radnom snagom.

Posledice kreditne ekspanzije na proizvodnu strukturu

Sve prethodno rečeno se odnosilo na privredni sistem koji nije bio predmet monetarne i kreditne agresije, a sada ćemo pogledati kako se privredni sistem ponaša kada se ta agresija dogodi.

Kreiranje novca ni iz čega utiče na proizvodnu strukturu, i zato je neophodno objasniti razliku između posledica dobrovoljne štednje (o kojima smo već govorili) i posledica “prisilne štednje”, tj. kreditne ekspanzije. Izuzetno je važno posebno naglasiti to da iako početni efekti kreditne ekspanzije mogu biti veoma slični efektima dobrovoljne štednje, moramo znati da je razlika između njih ogromna.

U odsustvu dobrovoljne štednje, tj. kada se privredni sistem preplavi kreditnim novcem, 6 dolazi do povećane ponude novca, a povećana ponuda novca dovodi do veštačkog smanjenja kamatnih stopa. To smanjenje kamatnih stopa ne mora se manifestovati kao smanjenje u apsolutnom smislu, tj. ono nominalno može značiti i povećanje ako se kreditna ekspanzija poklopi sa opštim padom kupovne moći novca.

Smanjenje kamatnih stopa daje privid profitabilnosti investicionih projekata koji do tada nisu bili profitabilni, što dovodi do povećanih investicija udaljenih od finalne potrošnje.

Ako štednja predstavlja odloženu potrošnju, onda je jasno da ona predstavlja finansiranje buduće potrošnje. Sasvim suprotno tome, ako se kreditira sadašnja potrošnja – onda je jasno da ona predstavlja žrtvovanje buduće potrošnje. Kada krediti premaše realnu štednju, onda nastaje deficit u pogledu finansiranja buduće potrošnje, dok u isto vreme preduzetnici povećano investiraju u proizvodne činioce. Nije potrebno previše pameti da bi se shvatilo da je takav model neodrživ.

Dakle, i u ovom slučaju važi ono što smo ranije rekli o finansiranju budžetskog deficita, tj. da se tu radi, praktično, o “zločinu prema budućim generacijama” jer će one snositi posledice sadašnjeg razaranja kapitala. Mada, podela na sadašnjost i budućnost često može da zavara jer ta budućnost može doći mnogo brže nego što su se mnogi nadali. Nažalost, sada je to vec sasvim jasno, mi smo tu “budućnost” već dočekali, i zato je, nedavno, jedan “austrijanac", sve one koji su se brinuli za penzije svoje dece u budućnosti, “utešio” rečima: “Ne brinite se za penzije svoje dece, brinite se za svoje penzije”.

Kreditna ekspanzija uvek dovodi do “boom‑a”, a Lajonel Robins nam daje 7 listu od deset pojava karakterističnih za taj “boom” period:

1. Pad relativnih kamatnih stopa

2. Pad kamatnih stopa na kratkoročne pozajmice

3. Pad kamatnih stopa na dugoročne kredite

4. Tržišna vrednost obveznica raste

5. Brzina opticaja novca se povećava

6. Rast cena berzanskih proizvoda

7. Ogromni rast cena nekretnina

8. Ekspanzija industrijske proizvodnje

9. Rast cena prirodnih resursa i poluproizvoda

10. Dolazi do strahovitog rasta berzanskih indeksa, zasnovanog na očekivanju da neće doći do prekida u pogledu ogromnog rasta preduzetničkih profita.

Mora se znati da odabir više ili manje kapitalno intezivnog proizvodnog modela – uvek zahteva zdravu osnovu. Produženje proizvodne strukture zahteva kratkoročno žrtvovanje sadašnjeg prosperiteta, a sve zarad budućeg dugoročnog prosperiteta. Ne može se imati i jedno i drugo. I zato odmah možemo odgovoriti svima onima koji fantaziraju o nekoj “novoj industrijalizaciji u Srbiji” i reći da je to najobičnija prazna priča onih koji žive u kejnzijanskom svetu iluzija i misle da se do akumuliranog kapitala može doći putem monetarne ili kreditne ekspanzije. Najotvorenije i najjednostavnije rečeno — to je nemoguće.

Produženje proizvodne strukture bez prethodne akumulacije uvek dovodi do kreiranja veštačkog (neodrživog) prosperiteta u kojem se stiče utisak da sve raste istovremeno: i potrošnja, i investicije, i profiti itd, a sve to zajedno samo podstiče neopravdani preduzetnički optimizam.

Od tog momenta nastaje ono što nazivamo “pregrejanom ekonomijom”, u kojoj se “balon” širi, a zatim, neminovno, i puca. Dakle, potpuno je jasno da ona omiljena Kejnzova teorija o “životinjskom instiktu” (animal spirits) koji je glavni krivac za prekomerni potrošački optimizam, nema nikakvo uporište u stvarnosti. Prekomerni i neopravdani optimizam nema nikakve veze niti sa životinjskim instiktom, niti nastaje tek tako, sam od sebe, već je — direktna posledica kreditne ekspanzije.

Spontana tržišna reakcija na kreditnu ekspanziju

Kao što smo već rekli, problem ne nastaje sa pojavom krize, već sa veštačkim obaranjem kamatnih stopa putem kreditne ekspanzije. Mizes taj proces objašnjava sledećim rečima: 8

“Povećana privredna aktivnost kreće kada banke počnu da odobravaju kredite po nižoj kamatnoj stopi nego što bi to bio slučaj kada bi se kamatne stope formirale na prirodan način. Tada prvo dolazi do povećanja cena činilaca proizvodnog procesa, dok u isto vreme cene potrošnih dobara rastu po nižoj stopi u odnosu na cene proizvodnih činilaca, tj. cene potrošnih dobara tada rastu isključivo zbog rasta plata. Čim se efekti povećane novčane mase prošire na ceo sistem, i kada dođe do rasta cena potrošnih dobara — kod cena proizvodnih činilaca tada nastaje suprotan efekat, tj. one počinju da padaju. U tom trenutku kamatne stope ponovo počnu da rastu i opet se vraćaju na prirodni nivo.”

Sada ćemo, jedan po jedan, analizirati “okidače” krize (obrnutog privrednog procesa) i razmotriti šest mikroekonomskih faktora koji će ugasiti pregrejani optimizam i zaustaviti neodrživu privrednu aktivnost podstaknutu kreditnom ekspanzijom.

1) Rast cena originalnih sredstava za proizvodnju

Prvi kratkoročni efekat kreditne ekspanzije je povećanje relativnih cena originalnih (prvobitnih) sredstava za proizvodnju. Kada dođe do povećanja tražnje sredstava za proizvodnju, a uz istovremeno odsustvo povećane ponude, neminovno dolazi do povećanja nijihovih cena, kao i do povećanja cena proizvodnih činilaca, a onda taj rast cena postepeno počinje da utiče na rast cena kompletnih investicionih projekata. Uprkos promene u ceni investicionih projekata, opšti prekomerni optimizam je i dalje na tako visokom nivou da preduzetnici nastavljaju sa investicijama jer se osećaju sigurnim da će uz pomoć banaka završiti započete projekte.

2) Postepeno povećanje cena potrošačkih dobara

Pre ili kasnije, povećana količina novca u opticaju počinje da deluje i na cene potrošnih dobara, tj. one rastu a u isto vreme dolazi do usporavanja rasta cena proizvodnih činilaca, tj. ako govorimo o relativnom odnosu – cene proizvodnih činilaca počinju da padaju.

Dodatna tražnja za kapitalnim dobrima dovodi do povećanja cena proizvodnih dobara i plata zaposlenih u tom delu privrede, a sa rastom tih plata rastu i cene potrošnih dobara. Kada nema prethodno akumuliranog kapitala onda nema ni realnih izvora iz kojih bi se servisirao produženi proizvodni period, tj. nema transfera sredstava od potrošačkog dela privrede ka proizvodnom delu privrede, što znači da mora doći do rasta relativnih cena potrošnih dobara.

3) Značajno relativno povećanje profita u kompanijama koje su najbliže finalnoj potrošnji

Cene potrošnih dobara rastu mnogo brže od cena originalnih proizvodnih činilaca, a to dovodi do rasta relativnih profita u kompanijama koje su najbliže finalnoj potrošnji. U proizvodnim fazama udaljenim od potrošnje nema značajnijeg pomeranja u cenama poluproizvoda, dok u isto vreme troškovi uposlenosti originalnih proizvodnih činilaca, a sve zbog znatno povećane tražnje, kontinuirano rastu.

Na taj način kompanije koje posluju u delu privrede koji je najudaljeniji od finalne potrošnje beleže znatno manje profite, što navodi preduzetnike na sumnju u ekonomsku opravdanost svojih, tek započetih projekata.

4) Rikardo efekat

Natprosečan rast cena potrošnih dobara utiče na smanjenje relativnih plata, što je ujedno veliki motiv za sve preduzetnike da jedan deo mašina zamene sada jeftinom radnom snagom.

Dakle, ovde imamo obrnuti Rikardov efekat, jer pad relativnih plata dovodi do narušavanja proizvodne strukture; preduzetnici koriste više radne snage koristeći postojeće, dotrajale, zastarele i jeftine mašine.

Sve to dovodi do relativnog pada tražnje za kapitalnim dobrima i poluproizvodima u proizvodnim fazama najudaljenijim od finalne potrošnje, a onda to dodatno povećava problem pada profita u tom delu privrede.

5) Povećanje kamatnih stopa

Kada kreditna ekspanzija dostigne svoj vrhunac, tj. kada se uđe u period kada dođe do zastoja u procesu ubrzanja kreditne ekspanzije – onda kamatne stope teže da se vrate na nivo od pre otpočinjanja kreditne ekspanzije, ili čak iznad tog nivoa.

Kreditna ekspanzija dovodi do povećanja cena potrošačkih dobara, tj. do smanjenja kupovne moći novca. Vlasnici kapitala, prirodno, u cilju očuvanja realne stope prinosa na svoj kapital, povećavaju kamatne stope tako što kamatama pridodaju i stavku očekivane inflacije.

Osim toga, još jedan razlog ima značajan uticaj na rast kamatnih stopa: preduzetnici koji su uložili značajan kapital u neki projekat pokušaće da te pogrešno započete projekte privedu nameni, tako da će pristati da plate i tu dodatnu cenu u obliku znatno viših kamatnih stopa. Tu se već radi o očajničkim pokušajima spasavanja projekata koji, objektivno, nemaju budućnost. Ali, bez obzira na to što su ti projekti osuđeni na neuspeh — preduzetnici se dodatno zadužuju bez obzira na cenu tih novih zaduženja, pristaju na sve veće i veće kamatne stope, jer je to za njih “slamka spasa” u potpuno beznadežnoj situaciji.

Dakle, ceo taj mučni proces preduzetničke borbe za opstanak će se nastaviti još neko vreme, a onda će oni, pre ili kasnije, na kraju ipak morati da priznaju poraz i da konstatuju činjenicu da se započeti projekti ne mogu završiti, tj. da je njihov uloženi kapital, nekada pravi kapital, sada postao samo — uništeni kapital. Ono vreme, vreme kreditne ekspanzije i veštačkog obaranja kamatnih stopa, koji mnogi nazivaju “vremenom prosperiteta” i “dobrim vremenima” nije nikakvo dobro vreme već pravo krizno vreme. Sve ono što se kasnije događa, samo je logična i neminovna posledica tog pravog kriznog vremena.

6) Pojava gubitaka u kompanijama u delu privrede udaljenom od finalne potrošnje.

Sada je već svima sasvim jasno da mnogi investicioni projekti nisu profitabilni i da moraju biti obustavljeni. Kriza je nastala zbog prekomernog i pogrešnog investiranja (overinvestment & malinvestment), a sve zbog toga što su preduzetnici bili obmanuti niskim kamatnim stopama, tj. zbog toga što su investirali u uverenju da je realna štednja znatno veća. Hajek o tome govori ovim rečima:

“Mi ovde imamo posla sa krizom prekomerne potrošnje, ili drugačije rečeno, imamo posla sa nedovoljnom štednjom”.

Dakle, ekonomska kriza nastaje, ne zbog neke Marksove “nevidljive kapitalističke greške” ili “nedovoljne potrošnje”, niti zbog nekih misterioznih Kodratijevljevih ciklusa, niti zbog Kejnzovog “životinjskog instinkta” ili “iznenadnog kolapsa marginalne efikasnosti kapitala” — već zbog prekomerne potrošnje i falsifikovanja novca u procesu kreditne ekspanzije.

Ako jedno društvo realnu štednju zameni falsifikovanim novcem, onda se rezultat toga unapred zna. Mizesovim rečima rečeno:

“Kada u jednom društvu izostane štednja, onda to uvek dovodi: do zatvaranja mnogih fabrika (naročito onih udaljenih od finalne potrošnje), do mnogobrojnih potpuno paralizovanih investicionih projekata i do masovne nezaposlenosti. (…) Tada se pesimizam širi čitavim društvom, a uverenje da će se ova “neobjašnjiva” kriza odužiti u nedogled – demorališe čak i najveće optimiste.”

Veliki i neizbežni gubici dostižu ogromne razmere jer je društvo svoje ograničene resurse usmerilo na način koji ne omogućava njihovo restruktuiranje, tj. pogrešno izgrađena kapitalna dobra prestaju da budu kapitalna dobra i gube bilo kakvu ekonomsku vrednost.

Tada dolazi do opšteg osiromašenja društva, tj. društvo dolazi u situaciju koja se manifestuje kroz pad kapitalnih dobara po glavi stanovnika i kroz dramatično smanjenje produktivnosti, a sve to zajedno dovodi do znatnog smanjenja realnih plata i smanjenja životnog standarda.

Povrh svega toga, dolazi i do izmene u pogledu distribucije dohotka između različitih proizvodnih činilaca. Sve te nove okolnosti čine proizvodnu strukturu kvalitativno znatno drugačijom, tj. znatno nepovoljnijom u odnosu na stanje proizvodne strukture iz vremena pre kreditne ekspanzije.

Dakle, posle kreditne ekspanzije, tj. posle perioda prekomerne i neracionalne potrošnje, neminovno će uslediti period siromaštva. Sve to možemo uporediti sa situacijom u kojoj Robinzon Kruso napravi pogrešnu kalkulaciju u pogledu vremena potrebnog za svoj preduzetnički poduhvat, tj. kada shvati da mu je za proizvodnju štapa potrebno više od predviđenih pet ili šest dana. Hteo on to ili ne, Kruso se mora pomiriti sa tim da je njegova žrtva bila uzaludna, mora prihvatiti činjenicu da je njegov kapital (bobice) uništen, i ako želi da poveća svoj životni standard – on nema drugu opciju nego da ceo postupak štednje ponovi.

Za problem kreditne ekspanzije i pogrešne ekonomske kalkulacije Mizes je često koristio primer čoveka koji pokušava da sagradi veliku kuću, 9 a Hajek je koristio primer izgradnje mašine na izolovanom ostrvu:

“Situacija bi bila slična onoj kada stanovnici nekog izolovanog ostrva pokušavaju da sagrade ogromnu mašinu koja bi im kasnije pomogla u snabdevanju nekim neophodnim proizvodima. Kada shvate da ušteđeni kapital neće biti dovoljan da završe mašinu i privedu je svojoj nameni – oni nemaju drugi izbor nego da obustave dalji rad na mašini, da se pomire sa gubitkom kapitala, i da se vrate starom načinu proizvodnje.”

Za razliku od modela Robinzona Krusoa, u kome je on sam kriv za pogrešnu kalkulaciju i počinjenu grešku, kreditna ekspanzija stvara uslove za masovnu preduzetničku grešku jer preduzetnicima šalje lažnu informaciju u pogledu stvarne štednje, tj. stvarno raspoloživog kapitala.

Kapital jednog društva se može investirati na pametan ili na manje pametan način. Kreditna ekspanzija navodi preduzetnike da investiraju neracionalno, tj. preduzetnici su ohrabreni da postupaju kao da je došlo do značajnog povećanja društvene štednje.

I upravo zbog toga De Soto 10 povezuje Mizesovu “Ekonomsku kalkulaciju” 11 sa ekonomskim ciklusima i kaže sledeće:

“Ekonomski ciklusi su praktični primer greške u ekonomskoj kalkulaciji, a koja je posledica državne intervencije u ekonomiji. Drugim rečima rečeno, sve ovo što je napisano o ekonomskim ciklusima je samo potvrda toga da je teorema o nemogućnosti ekonomske kalkulacije u socijalizmu - u potpunosti primenljiva i na finansijski sektor.”

Odlaganje ekonomske krize

Jedini način za odlaganje ekonomske krize je – ubacivanje u sistem novog novca po stalno-rastućoj stopi. To se radi tako što se obezbeđuju dodatne injekcije bankarskih kredita kompanijama koje su pokrenule nove investicione projekte, tj. kompanijama koje su ušle u proces produženja faza u proizvodnom procesu.

Hajek je ovaj princip otkrio još 1934. godine 12 kada je rekao:

“Da bi se obezbedilo konstantno povećanje kapitala, krediti se moraju povećavati po stalno-rastućoj stopi.”

Ta potreba za stalno-rastućim stopama kredita se sastoji u činjenici da u svakom pojedinačnom periodu – stopa kredita mora biti veća od rasta cena potrošačkih dobara. Taj rast cena potrošačkih dobara je rezultat povećane tražnje usled skoka nominalnih prihoda originalnih proizvodnih činilaca. Ako znamo da veliki deo tog novog prihoda (prihoda koji je otišao u ruke vlasnika originalnih sredstava za proizvodnju) potiče iz kreditne ekspanzije, onda je jasno da se kreditna ekspanzija mora progresivno povećavati kako bi cene proizvodnih činilaca uvek bile za jedan korak ispred cena potrošačkih dobara.

Istoga trenutka kada toga nestane, na scenu stupa onih šest spontanih mikroekonomskih procesa koji će delovati obrnuto na proizvodnu strukturu i biti okidač za ono što se naziva “ekonomskom krizom”.

Sasvim je jasno da se period veštačkog prosperiteta može nastaviti samo putem ubacivanja novog novca. Nema drugog načina za odlaganje procesa zdrave tržišne korekcije osim nastavljanja sa inflacionom politikom. Samo se na taj način može održati privid profitabilnosti pokrenutih investicionih projekata. Samo se putem stalno povećavajućih doza novog novca može održati iluzija prosperiteta. Sa rastom inflacije sve više rastu i cene, a to znači da će za obavljanje istog posla biti potrebno sve više i više novca.

Dakle, na ovaj način se može odložiti izbijanje ekonomske krize, to može trajati čak i veoma dugo, ali je bitno znati da se ekonomska kriza ne može izbeći, a mora se znati i to da svako veštačko odlaganje krize ima svoju cenu: kada ekonomska kriza izbije – biće mnogo duža i bolnija.

Upravo se to događa sa srpskom ekonomijom sve od 2008. godine pa do danas. Već je tada bilo jasno da je država bankrotirala, ali je umesto radikalnog rešenja (rešenja koje je izabrao Island) ovde primenjen model koji je za ove četiri godine samo dramatično pogoršao situaciju i doveo do toga da budući neizbežni bankrot bude još bolniji.

O tome koliko se dugo može odlagati neminovna korekcija, tj. koliko dugo banke mogu nastaviti sa kreditnom ekspanzijom, Mizes na primeru nemačke hiperinflacije 1920–1923. kaže sledeće: 13

“Pretpostavimo da banke ne žele da odustanu od trke cena i inflacije. Pretpostavimo da banke žele da nastave sa veštačkim smanjenjem kamatnih stopa, i da i dalje žele da zadovolje kontinuiranu tražnju za novim kreditima tako što će nastaviti sa novom kreditnom ekspanzijom. Delujući na taj način one će samo ubrzati kraj i sistem zasnovan na kreditnom novcu dovesti do potpunog sloma. Sa inflacijom se može nastaviti sve dok postoji uverenje da će se ona jednog dana zaustaviti. Kada se narod uveri da se inflacija neće zaustaviti – on prestaje sa korišćenjem takvog novca i nastaje beg u: realne vrednosti, strani novac, plemenite metale i trampu.”

Kasnije, u svom “Ljudskom delovanju”, Mizes kaže sledeće:

“Period veštačkog prosperiteta dolazi do svog kraja čim se prestane sa ubacivanjem novog kreditnog novca u sistem. Ali taj period ne može trajati beskonačno čak i kada bi se sa inflacijom nastavilo u beskonačno jer bi se suočio sa preprekama koje onemogućuju neograničenu kreditnu ekspanziju. To bi dovelo do “crack-up boom‑a” i potpunog sloma celokupnog novčanog sistema.”

Različiti oblici promašenih investicija

Sve prethodno napisano odnosi se na, da ih tako nazovemo — “klasično promašene investicije”, tj. na sistem u kome je inflacija (monetarna ili kreditna ekspanzija) usmerena ka proizvodnim delatnostima. Međutim, za razliku od te “klasične depresije”, “moderna ekonomija” je uspela da stvori uslove za nastanak jedne nove i daleko teže depresije, depresije za koju slobodno možemo reći da će biti najveća depresija u ljudskoj istoriji.

Osnovna karakteristika tih “modernih ekonomskih ciklusa” je ta da se promašene investicije ne dešavaju samo u delu privrede koji je najudaljeniji od finalne potrošnje, već da tu imamo čitavu lepezu najrazličitijih oblika promašenih investicija. Sa primenom sulude Kejnzove ideje o “veštačkoj stimulaciji tražnje”, kao i sa kasnijim bezbrojnim neokejnzijanskim varijacijama na tu ideju, stvoreni su uslovi za budući, tj. današnji, haos.

U oblasti “javne potrošnje”, gde država troši novac na potpuno neracionalan način, podstiče se potpuno veštačko menjanje privredne strukture, a takva struktura je uvek kratkoročna i neodrživa, i to iz prostog razloga jer takva privredna struktura nema podršku potrošača.

O ovim varijacijama i “modernim ekonomskim dostignućima”, Mizes, Hajek i Rodbard nisu pisali jer ih nisu dočekali, ali su znali kuda sve to vodi jer je osnovni princip isti. U svojim poslednjim godinama Hajek je napisao: 14

“Naveći deo kreditne ekspanzije je usmeren ka mestima koje je odredila država tako da do promašenih projekata ne mora doći samo u industriji već se ti promašaji mogu manifestovati u mnogobrojnim oblicima. Da bi se oni analizirali, sve faze i sve situacije se moraju posmatratu ponaosob. … Ali, na kraju će se pokazati da se tu radi, uz manje ili veće izmene, o veoma sličnom fenomenu.”

Kada se krediti, umesto ka proizvodnim delatnostima, usmere ka finansiranju potrošnje, onda je sasvim jasno da ćemo u vremenu krize imati daleko manji “višak proizvodnih kapaciteta”, jer ti kapaciteti, jednostavno, u “boom” periodu nisu ni bili izgrađeni. Proizvodne delatnosti, u tom slučaju, polako prestaju da budu profitabilne, a onda postepeno dolazi do zamiranja proizvodnje. Drugim rečima rečeno, kada se krediti usmere ka potrošnji – onda se umesto stvaranja novih proizvodnih faza dešava nešto sasvim suprotno – dolazi do razaranja već postojećih proizvodnih faza.

Dakle, kao što smo to već jednom rekli, 15 kreditna ekspanzija će uvek dovesti do predimenzioniranih kapaciteta ili potpuno promašenih investicija, a da li će se ti viškovi ili promašaji, kao u slučaju klasične depresije, dogoditi u proizvodnim delatnostima ili će se oni dogoditi u: građevinskom, uslužnom, trgovinskom ili nekom drugom sektoru — to je sa stanovišta izbijanja krize potpuno nebitno.

Ako tome pridodamo promašene i predimenzionirane “kapacitete” u sferi tzv. “javne potrošnje” (državna uprava, administracija, zdravstvo, prosveta, nauka, kultura, sport itd.), onda postaju jasnije one Mizesove reči “da sve to onda demorališe čak i one najveće optimiste”.

I ovde se moramo osvrnuti na naš slučaj i reći da se kod nas, kao i kod još nekih istočnoevropskih država, desilo nešto do sada nezabeleženo u ekonomskoj istoriji, a to je – da je najveći deo kreditne ekspanzije bio usmeren ka stimulisanju uvoza. Inflacija je bila usmerena ka potrošnji, cenovna inflacija se sprečavala putem fiksnog kursa dinara, a onda je sve to dovelo do potpunog razaranja dela industrije najudaljenije od finalne potrošnje.

Deo industije koji je bio bliži finalnoj potrošnji (pre svega deo prerađivačke industije) je stvarao velike profite, a onda je to dovelo do dodatnog predimenzioniranja kapaciteta, jer je u tom delu privrede (zbog raspada bivše države) već postojao višak kapaciteta.

Kako je kreditni novac išao direktno u potrošnju, a sve uz veštački jeftine uvozne proizvode, onda je to dovelo i do potpunog zamiranja proizvodnje i u jednom od najvažnijih sektora — sektoru poljoprivrede.

Ogromna kreditna ekspanzija koja je direktno išla ka potrošnji izazvala je strahovit “boom” u sektoru nekretnina, a posledica toga je velika predimenzioniranost kapaciteta u građevinskom sektoru. Slična situacija je i u sektorima trgovine, ugostiteljstva i svim drugim uslužnim delatnostima.

Dakle, na osnovu svega ovoga, sasvim je jasno da kada kod nas dođe do neminovnog ekonomskog sloma istog trenutka će se dinar vratiti na svoju realnu vrednost (tržišnu vrednost) i tek tada će se pokazati šta se sve dogodilo u poslednjih desetak godina i kakvo je pravo stanje naše “ekonomije”. Najveći deo uvoznih proizvoda će nestati iz prodavnica jer će biti preskupi za naš životni standard, a nećemo se moći vratiti ni na “stari način proizvodnje” (Hajekov primer izgradnje mašine na izolovanom ostrvu) jer su “stara kapitalna dobra” potpuno razorena.

Da bi otklonili bilo kakvu nedoumicu u pogledu toga šta to stvarno znači, najjednostavnije rečeno – to znači da će realni životni standard pasti na nivo iz vremena pre kreditne ekspanzije, tj. na životni standard iz 2000. godine. Osim toga, ako već znamo da kreditna ekspanzija dovodi do redistribucije bogatstva među članovima društva i ako znamo da čitav proces kreditne ekspanzije proizvodnu strukturu čini nepovoljnijom u odnosu na “staro stanje” — onda je jasno da realni životni standard mora pasti čak i ispod nivoa iz 2000. godine.

Zaključak

Teorija ekonomskih ciklusa ima mnogo, ali na Mizesovu teoriju ekonomskih ciklusa nikako ne smemo gledati kao na samo “još jednu teoriju”, jer je jedino ona u potpunom skladu sa opštom ekonomskom teorijom. Naravno, ne sa Kejnzovom “Opštom teorijom”, već u skladu sa pravom ekonomskom teorijom. Jedino nam Mizesova teorija ekonomskih ciklusa daje odgovor na pitanja: zašto se dešava masovna preduzetnička greška i kako je moguće da svi preduzetnici naprave istu grešku u isto vreme? Mizesova teorija ekonomskih ciklusa nam daje neoborive logičke dokaze da je ekonomska kriza samo neizbežna posledica ekspanzije kreditnog novca.

Dakle, sa jedne strane imamo Mizesovu teoriju ekonomskih ciklusa, a sa druge strane imamo sve ostale teorije. Osnovna razlika među njima je u tome što sve ostale teorije prihvataju i veličaju Marksovu ideju o nekoj “nevidljivoj” i “ugrađenoj” grešci slobodnog tržišnog sistema, dok Mizesova teorija ekonomskih ciklusa tvrdi nešto sasvim drugo – da uzroke ne trebamo tražiti u slobodnom tržištu, već sasvim suprotno – u narušenom tržištu, tj. u državnom intervencionizmu. Država je ta koja generiše inflaciju i koja zdravu ekonomsku kalkulaciju čini nemogućom, a država kreira inflaciju iz prostog razloga – jer je putem sile za sebe prigrabila ekskluzivno pravo na falsifikovanje novca. 16

Glavni krivac za sve ekonomske krize i za sve ekonomske patnje širom sveta su državne birokratske institucije pod nazivom centralne banke koje deluju kao glavni kreatori, organizatori i koordinatori bankarskih kartela koji, u obliku kreditnog novca, a putem mehanizma delimičnih bankarskih rezervi – emituju lažni novac.

Kao što smo sasvim jasno mogli videti, kreditna ekspanzija neminovno dovodi do grešaka u ekonomskoj kalkulaciji, a ako je to tako, onda za takav sistem mora važiti i sve ono što smo rekli za socijalizam, 17 tj. da je socijalizam neodrživ sistem i da će se svaki socijalizam neminovno urušiti sam od sebe.

Možemo menjati vlast, možemo menjati ljude – ali se suštinski ništa neće promeniti jer najveći problem naše ekonomije nisu ljudi — već sistem. Ili, Mizesovim rečima rečeno:

“Socijalistička ekonomija ne može funkcionisati pa makar njome upravljali sve sami ljudski anđeli”.

Ako je to tako, a jeste tako, onda je sasvim jasno da se rešenje mora tražiti u promeni sistema. Kada se stvori sistem koji će državnim i paradržavnim birokratizovanim ustanovama oduzeti pravo na emisiju lažnog novca, kao i pravo prekomernog oporezivanja, onda će i pitanje “da li će na vlasti biti jedna ili druga partija” biti, ako ne nevažno, a ono sasvim sigurno — manje važno pitanje.

Delovanje svih slobodnih ljudi mora biti usmereno ka eliminisanju uslova koji omogućavaju zakonitu pljačku i korupciju, a ne ka nekoj beskonačnoj utopističkoj potrazi za nekom “poštenom političkom strankom” koja bi učinila čudo i obezbedila funkcinisanje jednog potpuno promašenog sistema. Najjednostavnije rečeno — to je nemoguće — jer ovom i ovakvom sistemu nema spasa. Šta god radili i koliko god ovaj sistem “menjali”, “poboljšavali”, “stabilizovali”, “reformisali” i “transformisali”, rezultat će uvek biti isti – nikakav.

Postojećem sistemu razmene je došao kraj i nikakve parcijalne i kozmetičke promene mu ne mogu pomoći. Do promene sistema će sigurno doći, samo je pitanje da li će ta promena ići u pravom pravcu – u pravcu slobodne tržišne ekonomije, ili će nam se još jednom nametnuti totalitarni socijalistički sistem, sistem koji nas je i doveo ovde gde smo sada.

Ako bismo govorili o političkim strankama i njihovim ekonomskim programima, onda moramo reći da bi prva tačka u tim programima morala glastiti: potpuna demontaža postojećeg etatističkog sistema.

Dakle, jedino rešenje je – promena sistema. Umesto sadašnjeg, marksističko-kejnzijanskog antiekonomskog sistema, mora se stvoriti sistem koji će poštovati ekonomske zakone i omogućiti preduzetnicima normalne uslove za rad, a to znači – drastično smanjenje poreza i svođenje inflacije na nulu.

Radivoje Ognjanović je ekonomista iz Beograda. Ostale tekstove ovog autora možete pogledati ovde.

- Murray N. Rothbard: The Kondratieff Cycle — Real or Fabricated?[↩]

- Jesús Huerta de Soto: Money, Bank Credit, and Economic Cycles[↩]

- Ludwig von Mises: Human Action[↩]

- Murray N. Rothbard: America's Great Depression[↩]

- Friedrich August Hayek: Economics and Knowledge[↩]

- Radivoje Ognjanović: Kreditni novac[↩]

- Lionel Robbins: The Great Depression[↩]

- Ludwig von Mises: The Theory of Money and Credit[↩]

- Radivoje Ognjanović: Blokirani tržišni mehanizam[↩]

- Jesús Huerta de Soto: Socialism, Economic Calculation and Entrepreneurship[↩]

- Ludwig von Mises: Socialism[↩]

- Friedrich August Hayek: Prices and Production[↩]

- Ludwig von Mises: Monetary Stabilization and Cyclical Policy[↩]

- Hayek on Hayek: An Autobiographical Dialogue[↩]

- Radivoje Ognjanović: Mehanizam destrukcije[↩]

- Radivoje Ognjanović: Novac[↩]

- Radivoje Ognjanović: Atak na logiku i razum[↩]