Dometi finansijske liberalizacije u BIH – diskrepanca između toga kako vidimo sebe i kako nas drugi vide

U javnosti Bosne i Hercegovine široko je rasprostranjeno mišljenje kako su domaće vlasti pod pokroviteljstvom MMF‑a učiniele sve kako bi BiH postala finansijski liberalizovana zemlja. Štaviše, dosta je rasprostranjena i percepcija prema kojoj je ovaj proces (finansijske liberalizacije) izmakao kontroli, te da ne donosi pretjerane koristi zemlji. Međutim, ovakva mišljenja su u oštrom kontrastu sa načinom na koji neke od najvećih multilateralnih finansijskih institucija vide BiH. Ove institucije mahom ne misle kako je BiH svjetski lider po nivou finansijskih sloboda i, svakako, ne misle da je finansijska liberalizacija, sama po sebi, loš proces. 1 Zbog toga ćemo kroz ovaj rad pokušati da ustanovimo šta je objektivno stanje, a šta su zablude, i to tako što ćemo uporediti dostignuti nivo finansijskih sloboda u BiH sa stanjem u drugim zemljama u tranziciji.

U javnosti Bosne i Hercegovine široko je rasprostranjeno mišljenje kako su domaće vlasti pod pokroviteljstvom MMF‑a učiniele sve kako bi BiH postala finansijski liberalizovana zemlja. Štaviše, dosta je rasprostranjena i percepcija prema kojoj je ovaj proces (finansijske liberalizacije) izmakao kontroli, te da ne donosi pretjerane koristi zemlji. Međutim, ovakva mišljenja su u oštrom kontrastu sa načinom na koji neke od najvećih multilateralnih finansijskih institucija vide BiH. Ove institucije mahom ne misle kako je BiH svjetski lider po nivou finansijskih sloboda i, svakako, ne misle da je finansijska liberalizacija, sama po sebi, loš proces. 1 Zbog toga ćemo kroz ovaj rad pokušati da ustanovimo šta je objektivno stanje, a šta su zablude, i to tako što ćemo uporediti dostignuti nivo finansijskih sloboda u BiH sa stanjem u drugim zemljama u tranziciji.

Složenost pojma finansijske liberalizacije

Da bismo mogli da izmjerimo nivo finansijskih sloboda u nekoj zemlji izuzetno je bitno da prvo definišemo sam taj pojam. Ovo posebno zbog činjenice da finansijska liberalizacija u sebi sadrži značajnu dozu višedimenzionalnosti. Ona potiče, kako od složenosti finansijskog sistema kao predmeta procesa finansijske liberalizacije, ali i od načina na koji definišemo samu slobodu.

Najednostavnije definisanje finansijske liberalizacije polazi od opozitnog definisanja: finansijska liberalizacija je opozit finansijskoj regulaciji, tj. ona predstavlja odsustvo prepreka i zabrana 2 pri investiranju u zemlji i nediskriminacija pri dolasku do kredita (na ovaj način se pojam finansijske slobode približava pojmu slobode tokova kapitala). Ako prihvatimo ovakvo shvatanje finansijskih sloboda onda je BiH (kao i većina drugih zemalja u tranziciji) otišla daleko. To potvrđuju domaći i strani izvori.

Na primjer, u izvještaju Direkcije za ekonomsko planiranje BiH pod nazivom: „Održivost aranžmana valutnog odbora u BiH“, autorka Ivona Kristić analizirajući nivo finansijske slobode u BiH po različtim kriterijumima 3 dolazi do zaključka kako: „možemo zaključiti da u BiH postoji skoro u cijelosti liberalizovano kretanje kapitala na računu finansijskih i kapitalnih transakcija“. Do sličnog zaključka možemo doći i čitajući izvještaj Svjetske Banke o prekograničnim investicijama 2010. (Investing Across Borders 2010) gdje eksperti ove institucije analizirajući slobodu SDI u BiH ocjenjuju da postoji 100% sloboda investiranja u 8 od 11 sektora privrede BiH i visokih 85–87% slobode u još dva sektora. Međutim, da li je time dokazano postojanje visokog nivoa finansijske slobode u BiH? Mi mislimo da nije, budući da se pojam finansijske liberalizacije može definisati i na drugi način – finansijsku slobodu možemo definisati i kao stanje u kojem postoji dovoljno veliki broj investicionih alternativa i raznovrsna mogućnost zaduživanja kod međusobno konkurentnih finansijskih institucija. To znači da sloboda ne obuhvata samo deklarativno odsustvo zabrana pri investiranju, već i postojanje dovoljno velikog broja alternativa pri odlučivanju o investiranju, zaduživanju i drugim poslovima iz finansijske sfere. Poznavaocima prilika u BiH je jasno da po ovim kriterijumima zemlja stoji mnogo lošije i da je ovo osnovni uzročnik zablude koja postoji u javnosti, a ta zabluda se sastoji u poistovjećivanju finansijske liberalizacije sa liberalizacijom bankarskog sektora i posljedične pogrešne percepcije o postojanju visokog nivoa finansijske slobode. Osim toga, prisutna je i zabluda kako je liberalizacija finansijskog sistema ekvivalent za njegovu tranziciju. 4

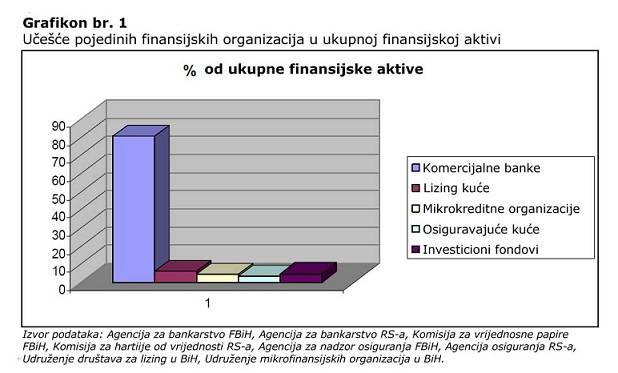

Doduše, ova zabluda javnosti i ne treba da nas čudi u zemlji u kojoj preko 85% finansijske aktive kontrolišu banke. Tačnije, prema podacima CBBH 5 za 2008. godinu, učešće komercijalnih banaka u ukupnoj finansijskoj aktivi je iznosilo 80,82%, lizing društava 6 6,21%, investicionih fondova 4,82%, mikrokreditnih organizacija 4,70% i sektora osiguranja 3,45%.

Proces liberalizacije bankarskog sektora u BiH

Proces liberalizacije bankarskog sektora u BiH je, zbog rata, otpočeo kasnije nego u većini drugih zemalja u tranziciji. To potvrđuje i izvještaj MMF‑a iz 2002. godine pod nazivom „Rane ptice, kasni spavači i uspavane ljepotice: Rast bankarskih kredita privatnom sektoru u Centralnoj, Istočnoj Evropi i Balkanu“, koji svrstava BiH u grupu nazvanu „Kasni spavači“, što znači da se reforma bankarskog sektora u to vrijeme još uvijek nalazila u ranoj fazi, a što je potkrepljeno konkretnim pokazateljima. 7 Ipak, svijest o potrebi i pravcima reforme bankarskog sektora u BiH je postojala i ranije, a potvrđena je 2000. godine na konferenciji u Sarajevu pod nazivom „Reforma bankarskog sistema u BiH“, kojoj su prisustvovali predstavnici vlasti, akademske zajednice i udruženja bankara, a koji su na kraju konferencije, između ostalog, donijeli sledeći zaključak: „Cilj reforme bankarskog sistema je vlasnička transformacija banaka i stvaranje efikasnog bankarskog sistema u transparentnom tržišnom okruženju“

Već do 2004. godine ovi zaključci su u velikoj mjeri sprovedeni putem privatizacije bankarskog sektora. Tako je tadašnji guverner CBBH Piter Nikol ocjenjivao kako je ovaj proces praktično završen u Republici Srpskoj, dok se u FBiH odvija nešto sporije. 8 U izvještaju o stanju u bankarskom sektoru Udružnja banaka BiH iz 2006. godine, proces vlasničke tranformacije u periodu 2000–2005. godine je potkrepljen sledećim podacima.

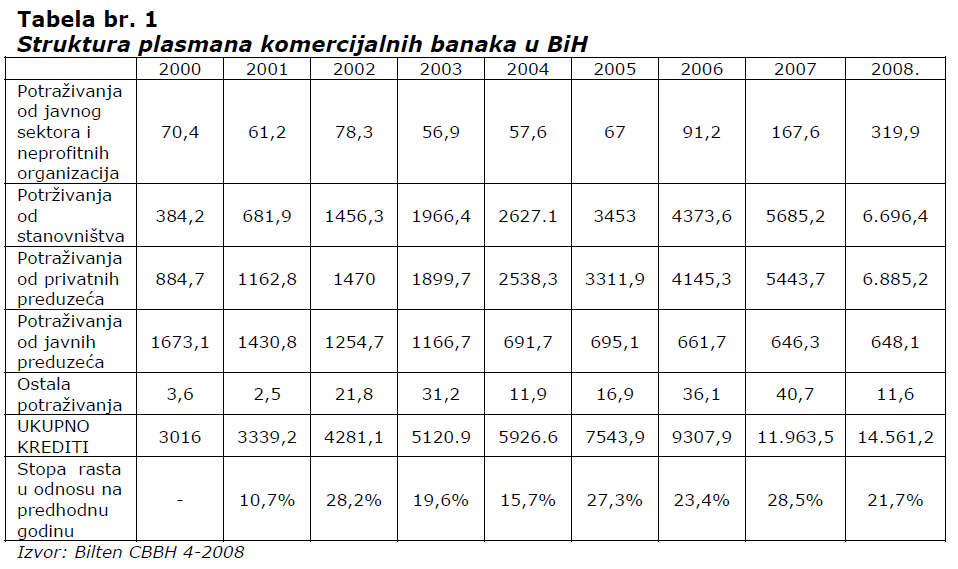

Rezultati vlasničke transformacije su ubrzo uslijedili u obliku kreditne ekspanzije u periodu nakon 2002. godine.

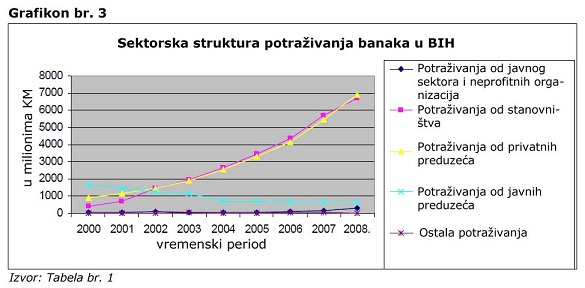

Iz gornje tabele i grafikona se može vidjeti da ogroman rast kredita prati i promjena njihove strukture u korist kredita stanovništvu i privatnim preduzećima. Zapravo, ovi podaci pokazuju da je u 2008. godini 93,27% plasmana banaka otišlo privatnom sektoru. Da podsjetimo, upravo je rast kredita privatnom sektoru pokazatelj koji koristi MMF kada ocjenjuje nivo tranzicije bankarskog sektora jedne zemlje. To znači da je percepcija javnosti o rastu slobode u bankarskom sektoru svakako opravdana. Ipak, da podsjetimo ono što smo već rekli, a to je da liberalizacija bankarskog sektora nije sinonim za liberalizaciju finansijskog sektora.

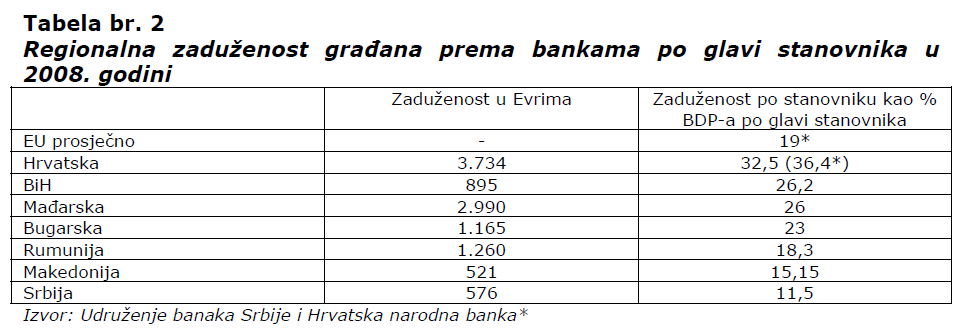

Radi potunosti prikazanih podataka zanimljivo je i uporediti gdje se po nivou zaduženosti nalazi BiH u odnosu na druge zemlje u tranziciji. Zbog toga ćemo prikazati i podatke koji pokazuju nivo relativne zaduženosti građana BiH, tj. zaduženost u odnosu na NBDP po glavi stanovnika (tabela br.2).

Kao što se vidi, građani BiH su, relativno gledano, zaduženiji od prosječnih građana EU. Zapravo, ispred njih su po nivou relativne zaduženosti od posmatranih zemalja samo građani Hrvatske, a relativno blizu su i građani Mađarske.

Ocjena finansijskih sloboda u BiH u izvještajima svjetskih multilateralnih institucija

I pored očigledne liberalizacije bankarskog sektora koju smo predstavili u prethodnom dijelu, većina najpoznatijih svjetskih multilateralnih i filantropskih institucija ne dijele mišljenje da je BiH, danas, naročito visoko finansijski liberalizovana zemlja.

Za primjer ovoga smo uzeli ocjene iz tri izvještaja, 9 tri poznate organizacije:

- Svjetske banke (IBRD-a) — Izvještaj o uslovima poslovanja

- Svjetskog ekonomskog foruma u Davosu — Indeks globalne konkurentnosti

- Heritidž fondacije – Indeks ekonomskih sloboda

Izvještaj o uslovima poslovanja — lakoća dobijanja kredita

Ovaj izvještaj za 2008. godinu se odnosio na 181 zemlju. Kompletan sadrži brojne pokazatelje slobode poslovanja u različitim segmentima privrednog sistema. Za potrebe ove analize obratili smo pažnju na pokazatelj pod nazivom Dobijanje kredita. Zamisao Svijetske Banke (u daljem tekstu SB) je da ovaj pokazatelj bude sastavljen iz perspektive klijenata tj. korisnika kredita, međutim, ako detaljnije pogledamo kriterijume po kojima je sastavljen:

- obim kredita privatnom sektoru

- obim kredita javnom sektoru (negativan pokazatelj)

- indeks dubine (prim. autora: dostupnosti i kvaliteta) kreditnih informacija

- indeks snage pravne zaštite

Jasno je da se de facto radi o ocjeni bankarskog sektora, bar za zemlje u kojima nije razvijeno finansijsko tržište na kojima bi se trgovalo instrumentima duga (prije svega različitim oblicima obveznica).

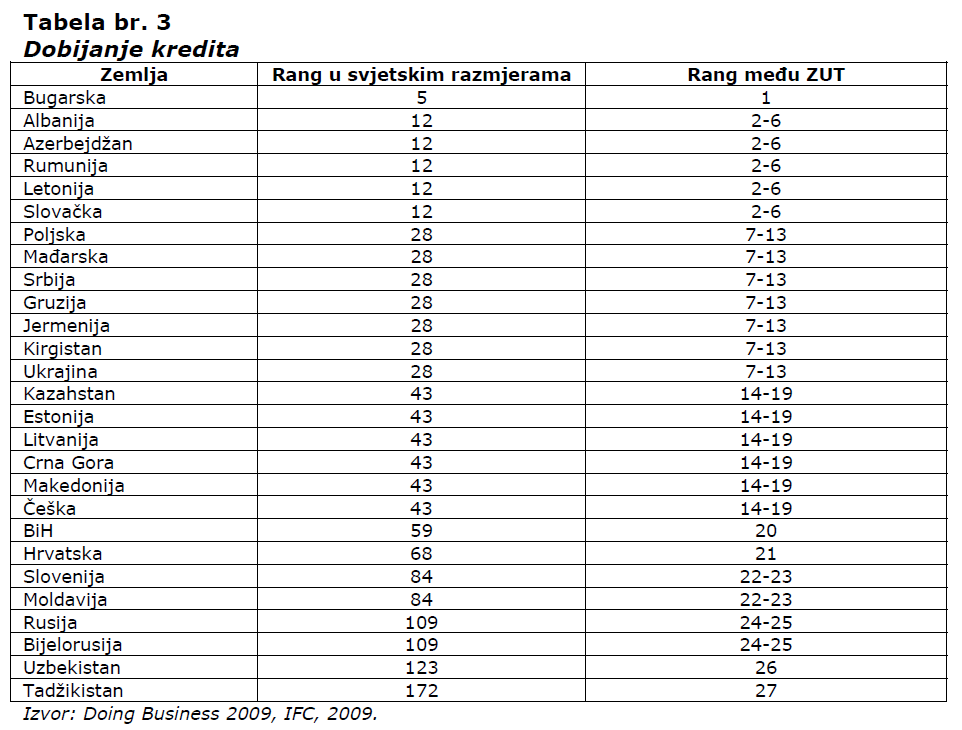

Kako kompletan izvještaj, kao što smo prethodno rekli, sadrži podatke za 181 zemlju, mi smo za naše potrebe sastavili sledeću tabelu (Tabela br. 3) u kojoj su iznijeti podaci samo za zemlje u tranziciji (kao referentnu grupu za poređenje).

Kao što se vidi, stručnjaci SB su postavili BiH na, za jednu zaostalu zemlju, relativno visoko 59 mjesto među 181-om zemljom svijeta. To potvrđuje da je u BiH relativno lako doći do kredita. Međutim, rangiranje BiH na 20. mjesto među 28 zemalja u tranziciji govori da je lakoća dobijanja kredita generalno visoka u ovoj grupi zemalja i da čak BiH spada u drugu polovinu ove grupe zemalja po ovom kriterijumu. Zanimljivo je primjetiti da su po ovom kriterijumu bolje plasirane zemlje Jugoistočne Evrope i Balkana nego Baltika i Centralne Evrope koje se inače smatraju liderima tranzicije.

Indeks globalne konkurentnosti – složenost finansijskog tržišta

Ovo je drugi godišnji izvještaj čije podatke koristimo, prije svega zbog institucije koja iza njega stoji. Izdanje ovog izvještaja za 2008–9. godinu obuhvata 134 zemlje. Među brojnim kriterijumima koji se navode u ovom izvještaju je i Složenost finansijskog tržišta (sistema). U vezi sa ovim kriterijumom moguće je postaviti više pitanja. Prije svega, da li je ovo uopšte relevantan pokazatelj stepena finansijske liberalizovanosti jedne zemlje. Naš odgovor je da jeste i zasniva se na zapažanju da su po pravilu najliberalniji finansijski sistemi i najsloženiji. 10 To potkrepljuje i zapažanje da su finansijski sistemi zemalja I. Evrope u doba komunizma bili relativno jednostavni i da je njihova tranzicija ka zapadnim uzorima uslovljena liberalizacijom i usložnjavanjem kao dvijema stranama iste medalje. Zato se usložnjavanje može posmatrati kao druga strana procesa liberalizacije ili bar njegova prateća pojava.

Sam indeks je izvučen na osnovu većeg broja pokazatelja:

- složenost finasijkih tržišta

- lakoća i dostupnost kredita

- obim finansiranja preko lokalnog tržišta kapitala

- nivo zaštite investitora

- zdravlje bankarskog sistema

- regulacija trgovanja hartijama od vrijednosti

- postojanje kapitalnih kontrola

- dostupnost rizičnog kapitala

- indeks snage pravne zaštite

Kao što se vidi, lakoća i dostupnost kredita je u ovom slučaju samo jedan od kriterijuma za ocjenu složenosti finansijskog sistema.

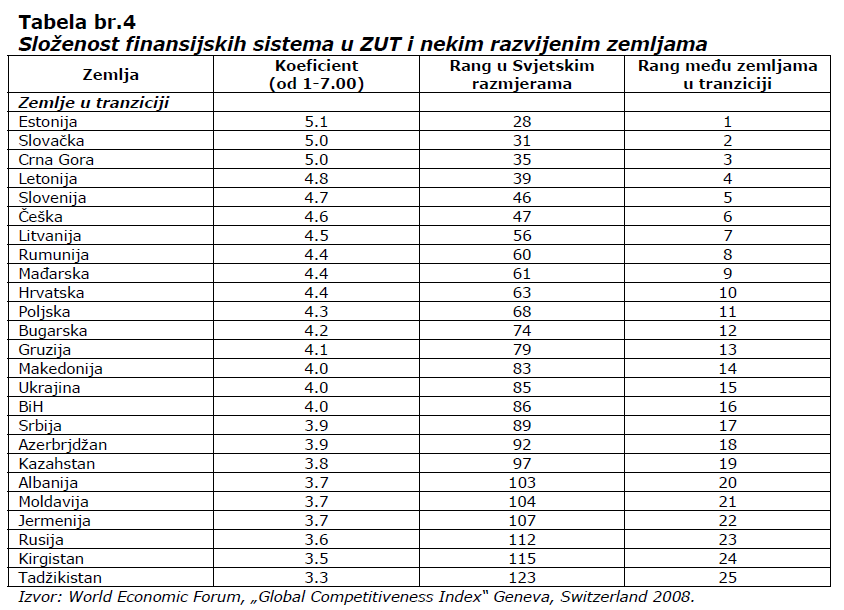

Na isti način na koji smo to učinili i sa prethodnim izvještajem i ovde smo izvukli tražene podatke i predstavili ih u sledećoj tabeli:

Ovde je osoblje Foruma dalo BiH ocjenu 4.0 na osnovu čega je rangirana kao 86. zemlja među 134 zemlje svijeta, tj. kao 16. među 25 posmatranih tranzicionih zemalja.

Ovo nas dovodi do novog dvojnog zaključaka. Prvi je da je BiH u svjetskim razmjerama dosta lošije rangirana po kriterijumu složenosti finansijskog sistema nego po lakoći dobijanja kredita. Drugi zaključak je da je BiH nešto bolje rangirana među zemljama u tranziciji po ovom kriterijumu nego po prethodnom. Da se i u BiH moglo učiniti više na ovom polju vide se po primjerima Estonije, Slovačke i (možda pomalo iznenađujuće) Crne Gore kojima su stručnjaci Foruma dali mnogo više ocjene.

Indeks ekonomskih sloboda – finansijska sloboda

Ovaj indeks sastavlja Heritage foundation, on se kompletan sastoji od deset pokazatelja (sloboda), ali nama su bile interesantne slobode u finansijskoj sferi. Nivo finansijskih sloboda je izveden na osnovu četiri kriterijuma:

- nivoa vladine regulativne kontrole finansijskog sektora

- broja intervencija države u bankarskom sektoru

- lakoće otvaranja i nesmetanog vođenja firmi iz finansijskog sektora

- vladinog uticaja na alokaciju kredita

Ocjene su date u rasponu od 0 do 100, pri čemu vrijednosti imaju sledeća značenja:

- 100–80 slobodne

- 79,9–70 uglavnom slobodne

- 69,9–60 umjereno slobodne

- 59,9–50 uglavnom neslobodne

- 49,9–0 pod pritiskom

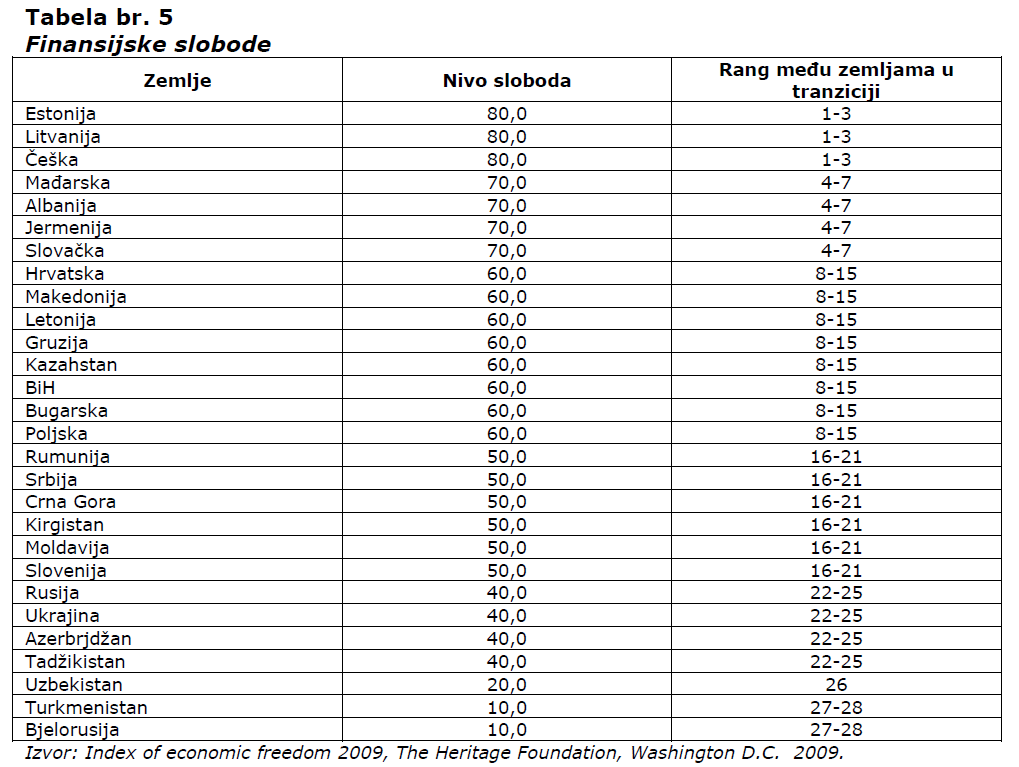

Kao i u prethodnim slučajevima sastavljena je sledeća tabela:

Komponovanje zajedničkog pokazatelja

Pri konačnom rangiranju BiH po nivou finansijske slobode postavlja se nekoliko bitnih pitanja. Kako komponovati zajednički pokazatelj? Da li prilikom komponovanja dati veći značaj nekom od pokazatelja, ili sve vrjednovati podjednako? Da li je potrebno činiti komparaciju samo sa tranzicionim zemljama, sa svim zemljama svijeta ili sa razvijenim zemljama?

Način komponovanja zajedničkog (sintetičkog) pokazatelja za višedimenzionalnu pojavu kakva je finansijska liberalizacija, tj. izbor odgovarajuće metode dobijanja ovog pokazatelja opet zavisi od definisanih pretpostavki. Jedna od bitnih pretpostavki je svakako i postojanje međuzavisnosti između različitih obilježja jedne te iste posmatrane pojave (npr. postojanje veze između složenosti finansijskih sistema i lakoće dobijanja kredita). Smatrali smo da bi korištenjem modela I‑odstojanja prejudicirali postojanje ovakvih veza. Time bismo izašli izvan okvira ovoga rada, jer izučavanje ovakvih veza zaslužuje da bude predmet posebnog istraživanja. Zato smo željeli da koristimo model F‑odstojanja. Međutim, pokazalo se da bi i korištenjem ovog metoda dobili iskrivljene rezultate zbog specifičnosti podataka na osnovu kojih treba sastaviti krajnji pokazatelj. Naime, problem nam je zadavao pokazatelj br. 2 (kreditiranje), jer je dat jedino u obliku ranga (od 1 do 27). Čak i kada smo prilagodili podatke da bismo zadovoljili uslov istosmijernosti, i kada smo koristeći standardnu devijaciju dobili neimenovanu veličinu, ovaj pokazatelj je pretezao nad druga dva, jer rang nije uvažavao stvarnu veličinu razlike među zemljama po ovom pokazatelju. Zato smo se odlučili za korištenje najjednostavnijeg model dobijanja krajnjeg pokazatelja koji se bazira na svođenju svih obilježja na jednu zajedničku jedinicu mjere, a to je rang. Svaka zemlja je u svakom izvještaju rangirana među svim ostalim zemljama svijeta. Tako rang postaje zajednička jedinica mjere i konačna jedinica mjere postaje prosječan rang, mada ni on ne uvažava nivo razlike među zemljama (npr, razlika između prvo i drugoplasirane po pojedinim kriterijumima može biti mnogo veća nego između drugoplasirane i trećeplasirane zemlje, ali rang to ne može da odrazi.)

I na kraju bilo je pitanje sa kojim zemljama porediti BiH? Mi smo se opredjelili za zemlje u tranziciji, jer bi poređenje sa npr. najrazvijenijim zemljama postavilo preteške standarde za BiH, dok bi poređenje sa najzaostalijim zemljama svijeta bilo ponižavajuće za zemlju i amnestiralo vlasti od odgovornosti za stanje u zemlji.

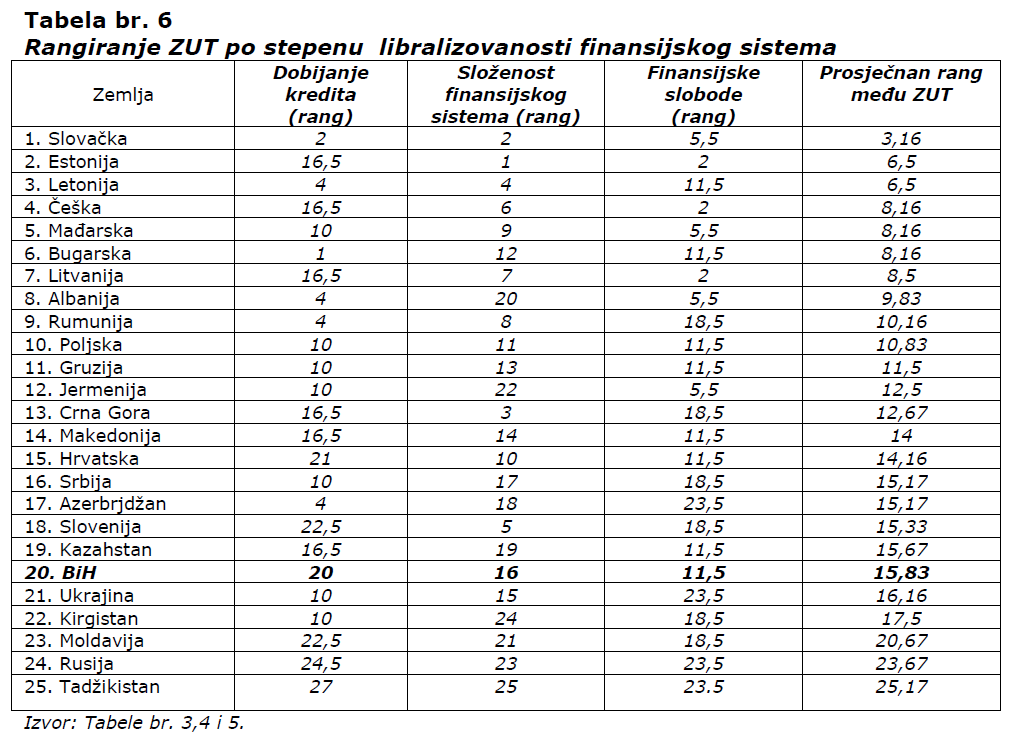

Poštujući sve gore rečeno, sastavili smo sledeću tabelu (Tabela br. 6)

Kao što se iz gornje tabele može vidjeti, BiH se, po mišljenju značajnih međunarodnih finansijskih institucija, nalazi tek na dvadesetom (20.) mjestu među dvadesetpet (25) zemalja u tranziciji koje su rangirane u sva tri izvještaja, čime se na određen način demantuje mišljenje javnosti BiH kako se radi o izrazito finansijski liberalizovanoj zemlji. Može se reći da se percepcija javnosti o visokoj liberalizovanosti zasniva na poređenju iste sa situacijom prije pada komunizma i skoro isključivo na osnovu upliva bankarskog sektora u život stanovništva i poslovanje privrede. Time proces finansijske libralizacije ni izbliza nije izcrpljen. Druge zemlje u tranziciji su po ovom pitanju učinile više.

Zaključak

Stepen finansijskih sloboda u jednoj zemlji je bitan podatak budući da značajno utiče na njen razvoj, ali i predstavlja svojevrstan pokazatelj dostignutog nivoa razvoja. Međutim, zbog složenosti finansijskog sistema koji uključuje brojna tržišta, institucije, instrumente i regulativu, vrlo je teško izmjeriti stvarni stepen liberalizovanosti ovog dijela privrednog sistema. Taj, ionako složen zadatak za razvijene zemlje, je na određen način i teži za zemlje u tranziciji. Naime, iako su njihovi finansijski sistemi dosta jednostavniji nego kod razvijenih zemalja koje imaju dugu tradiciju kapitalističkog načina poslovanja, upravo dominantnost pojedinih segmenata finansijskog sistema (bankocentričnost) se pojavljuje kao problem. Tako dolazimo u situaciju da iako je jednostavnije izmjeriti nivo finansijskih sloboda samo u jednom (bankarskom) sektoru, nedostatak drugih segmenata ovog sistema govori o ograničenom izboru (slobodi) investitora i onih koji traže sredstva u ovim zemljama. Zbog toga smo izložili ocjene za BiH (i druge zemlje u tranziciji) koje su im dale Svijetska banka, ekonomski forum u Davosu i Heritidž fondacija, a koje se odnose na pojedine segmente finansijskog sitema ovih zemalja ili čak na ovaj sistem u cjelini. Iz ovih izvještaja se vidi da je BiH relativno visoko rangirana u svijetu po lakoći dobijanja kredita (59. mjesto među 181 zemljom svijeta), ali i da je kredite još lakše dobiti u drugim zemljama u tranziciji (BiH je rangirana kao 20. od 25 Zemalja u tranziciji). Takođe smo vidjeli da se po složenosti finansijskog sitema BiH nalazi tek na 86. mjestu među 134 posmatrane zemlje svijeta i na 16. mjestu među 25 zemalja u tranziciji. Kada smo gornjim izvještajima dodali i onaj Heritidž fondacije, mogli smo komponovati konačni pokazatelj, koji je BiH smjestio tek na 20. mjesto među 25 zemalja u tranziciji. To pokazuje da je utisak javnosti u BiH o visokom stepenu finansijskih sloboda u zemlji subjektivan i u stvari netačan. On je posljedica upoređivanja sadašnjeg stanja u ovoj oblasti sa stanjem u komunizmu i zasniva se skoro isključivo na iskustvu sa bankarskim sektorom. Najnaprednije među zemljama u tranzciji su učinile više i samim tim se više približile razvijenim zemljama.

Literatura

- Bertelsmann, Transformation Index 2008: Political Management in International Comparison, Bertelsmann Stiftung, Gutersloh, 2008. www.bertelsmann-transformation-index.de

- Bilten CBBH 4–1999, 4–2000, 4–2006, 4–2008.

- Caruana J, Deppler M, „Bosnia and Herzegovina, Financial System Stability Assesment“, IMF, 2006.

- Cottareli C, Dell Ariccia G, Vladkova-Hollar I: "Early Birds, Late Risers, and Sleeping Beauties: Bank Credit Growth to the Private Sector in Central and Eastern Europe and the Balkans" IMF Working Paper wp/03/213/ („Rane ptice, kasni spavači i uspavane ljepotice: Rast bankarskih kredita privatnom sektoru u Centralnoj, Istočnoj Evropi i Balkanu“, Radni papir wp/03/213, MMF).

- Doing Business 2009, IFC, 2009. dostupno na: http://www.doingbusiness.org/

- Economic Freedom of the World 2008, Fraser Institute, Bradenton, 2008. www.freetheworld.com

- Index of economic freedom 2009, The Heritage Foundation, Washington D.C. 2009.

- Izvještaj 3–2008, Agencija za bankarstvo Republike Srpske, dostupno na: http://www.abrs.ba/publikacije/Izvjestaj_o_stanju_bankarskog_sistema_RS_30092008.pdf

- Izvještaj 3–2008. godine, FBA, dostupno na: http://www.fba.ba/novostibin/publikacije_65_2.pdf

- Izvještaj o finansijskoj stabilnosti BiH za 2008. CBBH www.cbbh.ba/files/financial_stability_report/ fsr_2008_sr.pdf

- Mišić, Mijo, „Trenutno stanje i problemi bankarskog sektora BiH“, Udruženje banaka BiH, Sarajevo, 27.04. 2006.

- Novo Plakalović, Monetarna ekonomija, Zavod za udžbenike i nastavna sredstva Istočno Sarajevo, I. Sarajevo, 2004.

- Prlenda, Antonio, „Guverner Centralne banke Bosne i Hercegovine Nikol poziva na nastavak reformi“, Southeast European Times, Sarajevo, 27/12/04.

- „Global Competitiveness Index“, World Economic Forum, Geneva, Switzerland 2008.

- www.nbs.rs

- www.imf.org

- www.worldbank.org

- Sjetimo se preporuka famoznog „Vašingtonskog konsenzusa“. Četvrta preporuka je liberalizacija kamatnih stopa, sedma je privatizacija, osma deregulacija. [↩]

- Odsustvo zabrana ne znači odsustvo regulative, već isto ili bar slično tretiranje domaćih i stranih investitora, privatnog i državnog sektora i slično. [↩]

- Kriterijumi koje je autorka koristila su slobode u sledećim transferima: SDI, ulaganje u nekretnine, transakcije vrednosnim papirima na tržištu novca i kapitala, transakcije sa akcijama investicionih fondova, tekući račun i depoziti koji se drže kod finansijskih institucija, finansijski krediti, transferi u izvršenju ugovora o osiguranju i fizički prenos finansijske imovine. [↩]

- Tranzicija finansijskog sistema pored liberalizacije obuhvata i izgradnju i fin. institucija koje u prethodnom sistemu nisu postojale, kao i instrumenata i pravila poslovanja. [↩]

- Izvještaj o finansijskoj stabilnosti za 2008. godinu www.cbbh.ba/files/financial_stability_report/fsr_2008_sr.pdf[↩]

- Lizing organizacije i mikrokreditne organizacije se u savrijemenim udžbenicima i regulativi smatraju oblikom kredita, npr. u FED/FIDC pregledu kredita američkih banaka navodi se sedam vrsta kredita od kojih je jedna lizing, a Agencija za bankarstvo Republike Srpske je nadležna za mikrokreditne organizacije, baš kao i za komercijalne banke[↩]

- Više o ovome pogledati u samom izveštaju MMF‑a „Rane ptice, kasni spavači i uspavane ljepotice: Rast bankarskih kredita privatnom sektoru u Centralnoj, Istočnoj Evropi i Balkanu" na str 8. [↩]

- Preuzeto iz članka Antonia Prlenda za Southeast European Times iz Sarajeva – 27/12/04 [↩]

- Kako su u 2009. godini, zbog globalne finansijske krize, vlade širom svijeta preduzimale vanredne mjere u svojim finansijskim sistemima, ovde ćemo i dalje korisiti podatke iz 2008. godine, dakle zadnje godine pred krizu.[↩]

- Naravno, uz ogradu, kako stepen liberalizovanosti nije jedini faktor koji utiče na složenost finansijskog sistema, već i čitav niz drugih faktora kao što je veličina privrede jedne zemlje, istorija itd. [↩]