Narodna banka Srbije u nokdaunu

Da bismo ovo nedvosmisleno pokazali1 odlučili smo se da uporedimo performanse monetarnog sistema Srbije u protekloj deceniji sa performansama monetarnog sistema Bosne i Hercegovine. Razlog za ovo je što je poređenje Srbije sa vlastitom prošlošću teško izvodivo zbog radikalno različitih okolnosti (u doba Miloševića ratovi i sankcije, od dolaska DOS‑a značajan priliv deviza), ali i što nam nije bila namera da dokazujemo kako se ništa nije promenilo, već da se nije promenila suština. BiH (odnosno njena CB) je dobar primer za komparaciju, s obzirom da ova zemlje potiče iz nekad zajedničkog valutnog područija (NB SFRJ), ali zadnjih 15-tak godina ima radikalno drugačije uređenje Centralne banke (sistem monetarnog odbora), koje joj je na određen način oktroisao MMF, a čime je promenjena suština njenog delovanja.

Kriterijumi za ocenu kvaliteta monetarnih sistema Srbije i BiH

Ima čak dvanaest (12) kriterijuma po kojima smo izvršili poređenje monetarnih sistema Srbije i BiH, grupisanih u sledećih pet kategorija:

1. Efekti delovanja monetarnih vlasti koje najšira javnost jasno i neposredno oseća (cenovna stabilnost, stabilnost deviznog kursa).

2. Varijable koje su najčešće uključene u razmatranje stručne javnosti kada daje ocene o kvalitetu određenog monetarnog sistema i njegovom uticaju na bitne makroekonomske varijable (kretanje realnog deviznog kursa, uticaj na fiskalnu disciplinu, uticaj na stabilnost finansijskog sistema, podložnost špekulativnim udarima).

3. Varijable čije kretanje nije zavisno samo od kvaliteta monetarnog sistema, ali na koje zdravlje monetarnog sistema ima značajan uticaj (rast štednje u zemlji, kapitalizovanost bankarskog sistema).

4. Teorijske prednosti monetarnog sistema Srbije nad monetarnim sistemom BiH („Podsticajna“ inflacija, uticaj kretanja deviznih rezervi na inflaciju/nelikvidnost u zemlji).

5. Iskustva zemlje sa krizom iz 2008. godine.

1. Cenovna stabilnost

Svakako, osnovna karakteristika koja definiše mišljenje javnosti o kvalitetu svakog monetarnog sistema jeste njegova sposobnost da stvori okruženje stabilnog nivoa cena. Deklarativno, cenovna stabilnost je primarni cilj i NBS (Zakon o NBS, Član 3, stav 1) i CBBH (Zakon o CBBH, Član 2, stav 1).

Stanje na terenu?

Tabela br. 1: Kretanje inflacije u Srbji u periodu 2001–2010.

| 2001. | 2002. | 2003. | 2004. | 2005. | 2006. | 2007. | 2008. | 2009. | 2010. | |

| Inflacija (merena CPI) | 40.7 | 14.8 | 7.8 | 13.7 | 17.7 | 6.6 | 11 | 8.6 | 6.6 | 10.3 |

Izvor: Statistički bilten NBS za decembar 2007. T. br. 26 i Statistički bilten NBS za april 2011. T. br. 27

Tabela br. 2: Kretanje inflacije u BiH u periodu 2001–2010.

| 2001. | 2002. | 2003. | 2004. | 2005. | 2006. | 2007. | 2008. | 2009. | 2010. | |

| Inflacija (merena CPI) | 3.1 | 0.4 | 0.6 | 0.4 | 3.8 | 6.1 | 1.5 | 7.4 | -0.4 | 2.1 |

Iz prethodnih tabela možemo izračunati da je prosečna godišnja stopa inflacije merena CPI u Srbiji iznosila 13,78%, a u BiH 2,8%. Odnos od čak 5:1! Čak i ako isključimo 2001. godinu, kao godinu u kojoj je Srbija izvršila određeno monetarno prilagođavanje, prosečne stope su 10,8% (Srbija) vs 2,46% (BiH), ili odnos 4:1 (prosečno četiri puta viša godišnja inflacija u Srbiji!). Time Srbija ulazi u, ili bar teži grupi zemalja u kojima postoji galopirajuća inflacija, dok BiH ulazi u prijatan krug zemalja monetarne stabilnosti.

Rezultat: monetarni sistem Srbije : monetarni sistem BiH = 0 : 1

2.Stabilnost deviznog kursa

Naravno, sa valutnim odborom koji podrazumeva permanentno fiksan devizni kurs BiH ima ogromnu početnu prednost kada se radi o stabilnosti deviznog kurs nad Srbijom koja je u posmatranom periodu menjala nekoliko režima deviznog kursa, sve do aktuelnog kontrolisano fluktuirajućeg režima. Međutim, treba naglasiti da ova prednost nije automatski i poen za BiH. Naime, fiksnost i stabilnost deviznog kursa nisu sinonimi. Čak i uz fluktuirajući devizni kurs Srbija je mogla imati stabilan devizni kurs — da je uspostavila zdrave odnose razmene sa svetom. Ovo se očito nije desilo, o čemu svedoči sledeća tabela.

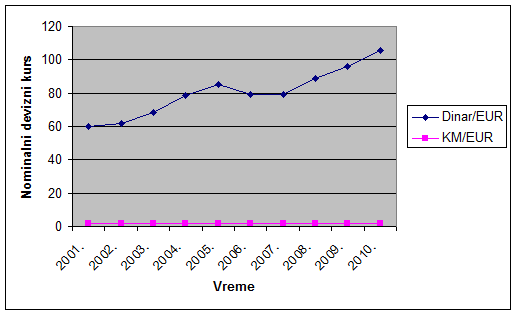

Tabela br. 3: Kretanje nominalnih deviznih kurseva Dinar/EUR i KM/EUR.

| Dinar/EUR | KM/EUR | |

| 2001. | 59,7055 | 1,9558 |

| 2002. | 61,5152 | 1,9558 |

| 2003. | 68,3129 | 1,9558 |

| 2004. | 78,8850 | 1,9558 |

| 2005. | 85,5000 | 1,9558 |

| 2006. | 79,0000 | 1,9558 |

| 2007. | 79,2362 | 1,9558 |

| 2008. | 88,6010 | 1,9558 |

| 2009. | 95,8888 | 1,9558 |

| 2010. | 105,4982 | 1,9558 |

Izvor: Statistički bilten NBS april 2011. T. 21

Grafikon br.1.

Izvor: tabela br. 3.

Očito je da u BiH postoji apsolutna stabilnost deviznog kursa, za razliku od Srbije. Međutim, ni za promene kursa Dinar/EUR ne bi se moglo reći da su dramatične. Ipak, jasan pobednik i po ovom kriterijumu je Bosna.

Rezultat: monetarni sistem Srbije : monetarni sistem BiH = 0 : 2

3. Apresijacija realnog deviznog kursa

Jedan od često pominjanih argumeata u korist postojećeg režima deviznog kusa Srbije je da on omogućava popravljanje konkurentskog položaja Srbije depresijacijom kursa. Svi oni koji su nekada učili ekonomiju znaju da je kretanje nominalnog kursa apsolutno nebitno, a na konkurentnost zemlje utiče isključivo kretanje realnog kursa, koji zavisi od kretanja nominalnog kursa ali i od odnosa inflacije u zemlji i inostranstvu. Iako je teorijski najvažnije kretanje multilateralnog (efektivnog, u terminologiji NBS) realnog kursa, oni koji potežu argument „povoljne depresijacije“ mahom se pozivaju na kretanje kursa Dinar/EUR. Zbog toga ćemo pokazati kako se bilateralni realni devizni kurs Dinar/EUR kretao u proteklih deset godina. To možemo videti iz sledeće tabele.

Tabela br. 4: Kretanje realnog kursa Dinar/EUR u periodu 2001–2010.

| NDK2(S) | Inflacija u Srbiji ℗ | Inflacija u EMU (P*) | ∑= S3 ×Δ S ×P*/P za prvu godinu ∑`= ∑4 ×Δ S ×P*/P za sve naredne godine |

|

| 2000. | 58,675 | |||

| 2001. | 59,7055 | 40,7 | 2,4 | 43,45 |

| 2002. | 61,5152 | 14,8 | 2,3 | 39,893 |

| 2003. | 68,3129 | 7,8 | 2,1 | 41,96 |

| 2004. | 78,8850 | 13,7 | 2,2 | 43,553 |

| 2005. | 85,5000 | 17,7 | 2,2 | 41 |

| 2006. | 79,0000 | 6,6 | 2,2 | 36,3194 |

| 2007. | 79,2362 | 11 | 2,1 | 33,507 |

| 2008. | 88,6010 | 8,6 | 3,3 | 35,64 |

| 2009. | 95,8888 | 6,6 | 0,3 | 36,292 |

| 2010. | 105,4982 | 10,3 | 1,6 | 36,78 |

| ∑ 137,6 | ∑ 20,7 |

Izvor: Statistički bilten april 2011. T. 21, Eurostat — infalation rate

Iz prethodne tabele možemo videti sledeće: realni devizni kurs Dinar/EUR ne samo da nije depresirao u ovom periodu — već je čak apresirao. Zapravo, da se nominalni devizni kurs kretao u skladu sa razlikama u inflaciji (fiksiranje realnog deviznog kursa), on bi na kraju 2010. godine trebalo da iznosi 127 dinara za 1 €. Kako je kurs iznosio 105,5 dinara, to znači da je došlo do apresijacije realnog kursa Dinar/EUR za oko 20,4 %. Znači, dinar je nominalno depresirao oko 80%, ali je inflatorno apresirao 116,9%. Razlika se odrazila na značajnu apresijaciju realnog kursa Dinar/EUR, zbog čega je nemoguće da je depresijacija pomogla srbijanskoj privredi, čak i kad bi to bilo moguće.5

Poređenje sa BiH?

Tabela br. 5: Kretanje realnog deviznog kursa KM/EUR

| Godina | Inflacija u BiH ℗ |

Inflacija u Evrozoni6 (P*) |

Razlika | Nominalni DK (S) |

Realni devizni kurs ∑ = S7 ×P/P* |

| 2000. | 1,9558 | ||||

| 2001. | 3,1 | 2,4 | 0,7 | 1,9558 | |

| 2002. | 0,4 | 2,3 | ‑1,8 | 1,9558 | |

| 2003. | 0,6 | 2,1 | ‑1,5 | 1,9558 | |

| 2004. | 0,4 | 2,2 | ‑1,6 | 1,9558 | |

| 2005. | 3,8 | 2,2 | 1,6 | 1,9558 | |

| 2006. | 6,1 | 2,2 | 3,9 | 1,9558 | |

| 2007. | 1,5 | 2.1 | ‑0,6 | 1,9558 | |

| 2008. | 7,4 | 3,3 | 4,1 | 1,9558 | |

| 2009. | ‑0,4 | 0,3 | ‑0,7 | 1,9558 | |

| 2010. | 3,1 | 1,6 | 1,5 | 1,9558 | |

| 2011. | 5,6 | 1,852 |

Izvori: Bilten CBBH 4/2010. T. 5 i T. 50, BHAS, Eurostat – inflation rate (annual)

I u BiH je realni devizni kurs apresirao, ali svega za 5,6%. Uzimajući u obzir da CBBH nije mogla da vrši devalvaciju,8 ali da je realni kurs KM/EUR ipak manje apresirao nego u Srbiji, monetarnom sistemu BiH prosto moramo da damo još jedan poen.

Rezultat: monetarni sistem Srbije : monetarni sistem BiH = 0 : 3

4. Fiskalna disciplina i monetarne vlasti

U teoriji se često navodi kako je najčešći uzrok inflacija u ZUT monetarizacija budžetskog deficita. U BiH je sa ovom praksom u potpunosti prekinuto budući da sistem monetarnog odbora direktno zabranjuje monetarnim vlastima da daju bilo kakve kredite državi. Zbog toga je jedino pitanje — da li je ova praksa prekinuta i u Srbiji? Iako Zakon o NBS u novoj, prečišćenoj verziji eksplicitno zabranjuje NBS kreditiranje države (Član 62), što pozdravljamo, pitanje je koliko je ova praksa bila primenjivana u posmatranom periodu i da li je imala efekta na inflaciju. Odgovor na ovo pitanje potražićemo na sledeće načine:

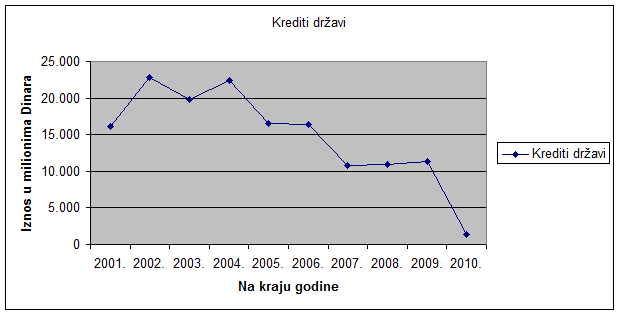

1. Koristeći podatke iz Bilansa stanja NBS utvrdićemo koliko je sredstava ova institucija pozajmila državi i, što je još važnije, kako se taj dug kretao (tabela br. 6).

2. Uporedićemo kretanje državnog duga NBS izraženog u evrima sa kretanjem inflacije u zemlji kako bismo utvrdili da li je između ove dve veličine postojala veza u posmatranom periodu.

3. Prezentovaćemo podatke o kretanju bazične9 inflacije (tabela br. 8) koja na određen način svodi inflaciju na monetarni fenomen otklanjajući bitne uzroke koji dolaze iz realnog sektora.

Tabela br. 6: Kretanje duga Republike Srbije ka NBS u periodu 2001–2010.

| 2001. | 2002. | 2003. | 2004. | 2005. | 2006. | 2007. | 2008. | 2009. | 2010. | |

| Krediti državi | 16,164 | 22,804 | 19,760 | 22,407 | 16,511 | 16,450 | 10,811 | 10,913 | 11,300 | 1,319 |

Izvor: Statistički bilten NBS april 2011. T. 2

Grafikon 2.

Izvor: Tabela 6.

Iz prethodnog se može videti da je pozamljivanje države od NBS na samom početku posmatranog perioda brzo raslo, da bi zatim par goduna stagniralo, a od 2005. godine je u stalnom padu. Iz toga bi se moglo zaključiti da je uvedena određena fiskalna disciplina države ili bar da se NBS više ne koristi kao izvor sredstava za pokrivanje budžetskih deficita.

Da li je ovo uticalo na infalciju možemo suditi na osnovu sledeće tabele.

Tabela br. 7: Korelacija stope inflacije i državnog duga ka NBS.

| Krediti državi umilionima €10 | Stopa inflacije | |

| 2001. | 270,75 | 40,7 |

| 2002. | 370,73 | 14,8 |

| 2003. | 289,3 | 7,8 |

| 2004. | 284 | 13,7 |

| 2005. | 193,1 | 17,7 |

| 2006. | 208,2 | 6,6 |

| 2007. | 136,45 | 11 |

| 2008. | 123,17 | 8,6 |

| 2009. | 117,85 | 6,6 |

| 2010. | 12,5 | 10,3 |

Izvor: Statistički bilaten NBS april 2011. T. 2

| VAR00001 | VAR00002 | |

| VAR0000 Pearson1 CorrelationSig. (2‑tailed)N | 1 19 |

,338,34010 |

| VAR0000 Pearson1 CorrelationSig. (2‑tailed)N | ,338,34010 | 1 10 |

Izračunati koeficijent korelacije (r = 0,338) pokazuje da finansiranje budžetskog deficita primarnom emisijom nije u potpunosti iskorenjeno, tj. da postoji određena korelacija, a takođe i da ovo svakako nije osnovni uzročnik inflacije. Ipak, postojanje ove veze naspram nepostojanju u BiH dovoljan je razlog da Bosna dodatno povede.

To potvrđuje i kretanje bazične infacije koja je nekoliko puta veća od ukupne inflacije u BiH.

Tabela br. 8: Kretanje bazične inflacije.

| 2001. | 2002. | 2003. | 2004. | 2005. | 2006. | 2007. | 2008. | 2009. | 2010. | |

| Bazična inflacija11 | 20,5 | 4,4 | 6,1 | 11 | 14,5 | 5,9 | 7,9 | 10,8 | 3,6 | 8,6 |

Izvor: Statistički bilten NBS jul 2007. T. 26 i Statistički bilten NBS april 2011.

Rezultat: monetarni sistem Srbije : monetarni sistem BiH = 0 : 4

5. Kurs i stabilnost finansijskog sistema

Veza kursa i stabilnosti finansijskog sistema polazi od valutne (ne)usklađenosti aktive i pasive banaka i uticaja koji bi promena deviznog kursa mogla da ima zbog toga. Naime, bankarski sektor i Srbije i BiH je u dominantno stranom vlasništvu, a strane banke u ove dve zemlje nisu našle za shodno (ili im nije dovoljno isplativo) da isprate kreditnu ekspanziju u zemlji podsticanjem domaće štednje. Umesto toga, one su se značajno oslonile na zaduživanje u inostranstvu. To im je nametnulo obavezu da usaglase valutnu strukturu aktive i pasive, što su one i učinile indeksiranjem kredita — čime su valutni rizik prebacile na građane i privredu. Tako je krajem 2010. godine 66%12 kredita u Srbiji bilo valutno osetljivo (indeksirano ili odobreno u stranoj valuti), dok je taj procenat u BiH još veći – 75% (što je posledica i većeg učešća stranih banaka u bankarskom sistemu BiH). Međutim, to ne znači da je valutni rizik veći u BiH. Zapravo, zahvaljujući fiksnom deviznom kursu valutni rizik u BiH nije stvar kratkotrajnih oscilacija deviznog kursa. S druge strane, zahvaljujući fluktuirajućem kursu u Srbiji ovaj rizik bio je (i ostao) prisutan tokom celog ovog perioda.

U praksi: kako je u prvoj deceniji postmiloševićke tranzicije Srbija uspela da privuče 7513 milijardi dolara stranog kapitala, pa čak je i u periodu 2005–2007. došlo do apresijacije nominalnog kursa, upozorenja guvernera14 NBS na valutni rizik veliki broj subjekata jednostavno nije poslušalo. Na kraju, kurs je u periodu 2008–2010. depresirao oko 20 % i time ugrozio stabilnost finansijkog sistema. U tom periodu je broj nenaplativih kredita porastao sa 5,29%15 na kraju 2008, na 16,9%16 krajem 2010. U BiH je u istom periodu broj nenaplativih kredita porastao sa 2,3 na 6,7%.

Iako je u BiH procenat nenaplativih kredita više nego duplo manji, ni ovo nećemo ubrojati u poene BiH budući da je dinamika rasta nenaplativih kredita dosta slična (u Srbiji su nenaplativi krediti porasli 3,2 puta, a u BiH 2,9), što nam govori da se osnovni uzrok rasta ovoga problema nalazi negde drugde.

6. Špekulativni udari

U teoriji se kaže kako su fiksni režimi deviznog kursa podložniji špekulativnim udarima. Da li je ovo šansa da monetarni sistem Srbija napokon poentira i pokaže svoju prednost nad monetarnim stemom BiH? Definitivno NE. Zbog primoranosti Narodne banke da utiče na stabilizovanje deviznog kursa kako bi podržala stabilnost cena, ali i finansijkog sistema, kurs dinara nije istinski fluktuabilan — zbog čega se javlja i ovaj problem. Naime, kada bi se kurs u potpunosti određivao na tržištu i odražavao stvarno stanje privrede Srbije špekulanti ne bi imali veliki prostor za zaradu. Međutim, upravo zbog činjenice da NBS povremeno interveniše na deviznom trižištu, čineći kurs manje „tržišnim“ — stvara se prilika špekulantima za zaradu. Pored toga, značajan uticaj kapitalnih tokova na nominalni kurs u prošlosti, a vrlo ograničen na promenu privredne strukture, deluje kao signal špekulantima da je kurs dugoročno neodrživ, što pojačava obim špekulacija.

O meri u kojoj je NBS reagovala na ove špekulacije i uticala na kretanje kursa možemo suditi na osnovu podataka iz tabele br. 9.

Tabela br. 9: Intervencije NBS na deviznom tržištu.

| 2008. | 2009. | 2010. | |

| Intervencije NBS radi ublažavanja oscilacija (u mil. €) | 1.335,517 | 656,918 | 2.30019 |

Stanje u BiH?

Iako smo rekli da su fiksni kursevi inače podložni špekulacijama ovde moramo napraviti izuzetak. Sistemu monetarnog odbora je inherentna suprotna tendencija: dekuraživanje valutnih špekulacija. Zašto? Pre svega sistem monetarnog odbora ima devizne rezerve na nivou (minimalno) 100% i više štampanog i kovanog novca. To špekulante ograničava na kalkulisanje da li je socijalni pritisak održavanja sistema monetarnog odbora previsok, dok je sa praktične strane jasno da se devizni kurs može odbraniti sve dok postoji i jedna jedinica domaće valute u prometu. Špekulacije su u BiH još teže izvodive, jer nije izgrađeno tržište finansijkih derivata, pa špekulanti ne mogu da koriste složene mehanizme špekulativnih udara, već moraju „ići peške“. To znači da nisu rasprostranjeni poslovi „pozajmljivanja na marginu“, pa špekulanti moraju biti u stanju u samoj zemlji pribaviti dovoljno domaće valute koju bi onda kod CB menjali za devize — koje bi iznosili iz zemlje do nivoa kada bi pad novčane mase izazvao duboku ekonomsku krizu.

Rezultat: monetarni sistem Srbije : monetarni sistem BiH = 0 : 5

7. Rast domaće štednje

Rast domaće štednje je jedana od bitnih makroekonomskih varijabli na koje monetarna stabilnost svakako značajno utiče, ali ista nije jedini bitan faktor koji je određuje. Zapravo, na rast štednje utiče poverenje u bankarski sektor, želja regulatora,20(ne)postojanje agencije za osiguranje depozita, mogućnost da se štedi u stranoj valuti, mogućnost iznošenja deviza iz zemlje, eventualno indeksiranje itd. Ovu tvrdnju potkrepljuju i dešavanja u Srbiji. Tako je i pored relativne monetarne nestabilnosti štednja značajno porasla, i to ne samo u dinarima (što bi bila posledica inflacije), nego izraženo i u evrima. Tako je štednja u Srbiji u posmatranom periodu i preračunata u evre porasla sa 1.675,4 miliona evra u 2001, na 11.897 miliona evra u 2010. godini, što znači porast od 7,1 puta ili 610%.

Tabela br. 10: Kretanje štednje u Srbiji.

| 2001. | 2002. | 2003. | 2004. | 2005. | |

| Depoziti (u mil. dinara) | 100.022 | 147.671 | 199.748 | 271.666 | 398.079 |

| Depoziti (u mil. evra) | 1.675,4 | 2.401,2 | 2.924,6 | 3.443,2 | 4.655,9 |

| 2006. | 2007. | 2008. | 2009. | 2010. | |

| Depoziti (u mil. dinara) | 555.575 | 816.210 | 887.705 | 1.096.936 | 1255.140 |

| Depoziti (u mil. evra) | 7.032,6 | 10.305,7 | 10.305,7 | 11.438,3 | 11.897 |

Izvor: Statistički bilten NBS, april 2011, T. 3

Impresivno — ali da li je to dovoljno da se upiše poen monetarnom sistemu Srbije? Pogledajmo kretanje štenje u BiH u istom perodu.

Tabela br. 11: Štednja u BiH (u milionima KM).

| Štednja u domaćoj valuti | Štednja u stranoj valuti21 | Ukupna štednja | |

| 2001. | 1264.3 | 2006.4 | 3270.7 |

| 2002. | 1758.5 | 1965.8 | 3724.3 |

| 2003. | 2274.2 | 2091.8 | 4366 |

| 2004. | 2897.2 | 2681.2 | 5578.4 |

| 2005. | 3623.4 | 3252.8 | 6876.2 |

| 2006. | 4800.1 | 3993.3 | 8798.4 |

| 2007. | 6318.1 | 5962.7 | 12100.8 |

| 2008. | 5909.6 | 6028.7 | 11938.3 |

| 2009. | 6217.5 | 5970.7 | 12188.2 |

| 2010. | 6446.5 | 5968.5 | 12525 |

Izvor: Bilten CBBH br. 4/2010, T. 20

Zbog toga ćemo kao dodatne kriterijume o uticaju monetarnog sitema na porast štednje koristiti podatke o valutnoj strukturi štednje.

Rast štednje u BiH je svega 3,8 puta veća. Međutim, kako je BiH pre uspostavila monetarnu stabilnost, u njoj do porasta štednje dolazi još od 1997. godine, a porast štednje u tom periodu je 10 puta veća.

Tabela br. 13: Valutna struktura štednje u BiH.

| 2001. | 2002. | 2003. | 2004. | 2005. | 2006. | 2007. | 2008. | 2009. | 2010. | |

| Valutna struktura (KM) | 38,6 | 47,2 | 52 | 52 | 52,7 | 54,6 | 50,7 | 49,5 | 51 | 51,5 |

| Valutna struktura (dev.) | 51,4 | 52,8 | 48 | 48 | 47,3 | 45,4 | 49,3 | 50,5 | 49 | 48,5 |

Izvor: Bilten CBBH br. 4/2010, T. 20

Tabela br. 12: Valutna struktura štednje u Srbiji.

| 2001. | 2002. | 2003. | 2004. | 2005. | 2006. | 2007. | 2008. | 2009. | 2010. | |

| Valutna struktura (din.) | 42,7 | 45,4 | 40 | 35 | 33 | 36 | 37 | 32,7 | 30 | 24,3 |

| Valutna struktura (dev.) | 57,3 | 54,6 | 60 | 65 | 67 | 64 | 63 | 67,3 | 70 | 75,7 |

Izvor: Statistički bilten NBS, april 2011, T. 3

Ovde se lepo može videti uticaj monetarne stabilnosti u BiH i nestabilnosti u Srbiji na konkretne ekonomske odluke (u ovom slučaju na odluku da se štedi u domaćoj ili stranoj valuti). Naime, u BiH udeo štednje u domaćoj valuti u ovom periodu kontinuirano raste. Jedini izuzetak je 2007. godina, što je godina u kojoj je Vlada Republike Srpske prodala Telekom i Naftnu industriju Republike Srpske, a što je naplatila u evrima i prihod zadržala u obliku deviznog depozita da bi izbegla trenutni uticaj na novčanu masu. S druge strane, u Srbiji udeo dinarskih depozita kontinuano opada, što govori o nepoverenju javnosti u vrednost dinara, ili o uticaju fleksibilnog kursa na preusmeravanje štednje u „čvrste“ strane valute. Praktično jedini period kada je štednja u domaćoj valuti rasla je period 2005–2007, za koji smo rekli da je period apresijacije dinara.

Zaključak je nedvosmislen: još jedan poen za model monetarnog sistema BiH.

Rezultat: monetarni sistem Srbije : monetarni sistem BiH = 0 : 6

8. Kapitalizovanost bankarskog sektora

U javnosti Srbije mnogo smo puta mogli čuti kako je kapitalizovanost bankarskog sektora među najvišima u Evropi. Ovo je tačno i, između ostalog, tabele br. 14, 15 i 16 pokazuju da je adekvatnost kapitala banaka u Srbiji značajno veća nego banaka u BiH.

Tabela br. 14: Adekvatnost kapitala banaka u Srbiji.

| 2008. | 2009. | 2010. | |

| Adekvatnost kapitala (na datum 31.12.) | 22 | 21,4 | 19,9 |

Izvor: Izveštaj o stanju u finansijskom sistemu za 2009. i 2010. NBS

Tabela br. 15: Adekvatnost kapitala banaka u Republici Srpskoj.

| 2008. | 2009. | 2010. | |

| Adekvatnost kapitala (na datum 31.12.) | 15.7 | 15.77 | 16,19 |

Izvor: Izveštaj o stanju u bankarskom sistemu RS na 30.12.2010, str. 35, ABRS

Tabela br. 16: Adekvatnost kapitala banaka u FBiH.

| 2008. | 2009. | 2010. | |

| Adekvatnost kapitala (na datum 31.12.) | 16.4 | 16.1 | 16,2 |

Izvor: Informacija o bankarskom sistemu FBIH na 30.12.2010, str. 19, FBA

9. Podsticajna inflacija

Među pristalicama kejnzijanske ekonomske škole široko je rasprostranjeno mišljenje kako postoji pozitivna korelacija između kretanja realnog privrednog rasta i nešto viših stopa inflacije (tzv. „podsticajna“ inflacija od oko 10% godišnje). S druge strane, pristalice klasične ekonomske škole tvrde da inflacija u suštini ne može uticati ni na šta, ali da cenovna stabilnost predstavlja povoljno privredno okruženje za rast. Da bi smo ispitali koja je od ove dve teorije tačna, bar za naše dve posmatrane zemlje, sastavili smo sledeću tabelu:

Tabela br. 17: Kretanje RBDP‑a u Srbiji i BiH u periodu 2001–2010.

| 2001. | 2002. | 2003. | 2004. | 2005. | Prosečno | |

| Stope rasta RBDP‑a u Srbiji | 5,3 | 4,3 | 2,5 | 9,3 | 5,4 | 3,8 |

| Stope rasta RBDP‑a u BiH | 4.5 | 5.5 | 3.8 | 6.3 | 3.9 | 3,96 |

| 2006. | 2007. | 2008. | 2009. | 2010. | Prosečno | |

| Stope rasta RBDP‑a u Srbiji | 3,6 | 5,4 | 3,8 | -3,5 | 1,8 | 3,8 |

| Stope rasta RBDP‑a u BiH | 6.1 | 6.2 | 7.7 | -2.9 | 0,5 | 3,96 |

Izvor: Statistički Bilten NBS april 2011, T. 22 i Bilten CBBH 4/2010, T.2

Iz prethodne tabele može se videti da je realni rast obe ekonomije u posmatranom periodu bio praktično na istom nivou. Zbog toga nećemo dati prednost ni jednoj ni drugoj teoriji (to jest, monetarnim sistemima koji predstavljaju personifikaciju ovih uverenja)

10. Kretanje deviznih rezervi i inflacije

Teorijski značajno pitanje za svaki monetarni sistem jeste kako kretanje deviznih rezervi utiče na inflaciju ili nelikvidnost u zemlji. Teorijski, monetarni sistem Srbije bi ovde trebalo da bude u velikoj prednosti. Naime, u režimima targetirane inflacije teorijski je moguće, vođenjem restriktivne monetarne politike, neutralisati (sterilisati) uticaj priliva deviza na novčanu masu i time na inflaciju u zemlji. U sistemu monetarnog odbora jedini instrument kojim monetarne vlasti raspolažu su obavezne rezerve, što uglavnom nije dovoljno za efikasnu sterilizaciju. Da li je NBS iskoristila ovu prednost? Da bi odgovorili na ovo pitanje sastavili smo tabelu br. 18 i na osnovu nje izračunali koeficijent korelacije kretanja deviznih rezervi i stope inflacije.

Tabela br. 18: Kretanje deviznih rezervi i inflacije u Srbiji.

| Promena deviznih rezervi(u % u odnosu na prethodnu godinu) | Inflacija merena CPI | |

| 2001. | 123 | 40,7 |

| 2002. | 86,9 | 14,8 |

| 2003. | 29,7 | 7,8 |

| 2004. | 9,5 | 13,7 |

| 2005. | 58,6 | 17,7 |

| 2006. | 83,3 | 6,6 |

| 2007. | 6,8 | 11 |

| 2008. | -15,3 | 8,6 |

| 2009. | 29,9 | 6,6 |

| 2010. | -5,7 | 10,3 |

Izvor: Statistički bilten NBS april 2007, T. 17 i Statistički bilten NBS april 2011, T. 27

Korelacije

| VAR00005 | VAR00006 | |

| VAR00001 PearsonCorrelationSig. (2‑tailed)N | 1 10 |

-,653,04110 |

| VAR00002 PearsonCorrelationSig. (2‑tailed)N | -,623,04110 | 1 10 |

*Correlation is significant at 0.05 level (2‑tailed)

Iz prethodnog izvlačimo zaključak kako se NBS nije usudila da u periodima obilnog deviznog priliva izvrši obimniju sterilizaciju kako bi svela inflaciju u prihvatljivije granice. Jednostavnije, zbog nekih drugih razloga, Srbija nije imala koristi od ove teorijske prednosti.

A sada da pogledamo da li je BiH patila zbog kretanja deviznih rezervi.

Tabela br. 19: Kretanje deviznih rezervi i inflacje u BiH.

| Promena neto deviznih rezervi (u % u odnosu naprethodnu godinu) | Stopa inflacije merena CPI | |

| 2001. | 163,6 | 3,1 |

| 2002. | -8,3 | 0,4 |

| 2003. | 12,4 | 0,6 |

| 2004. | 24,5 | 0,4 |

| 2005. | 21,4 | 3,8 |

| 2006. | 29 | 6,1 |

| 2007. | 22,9 | 1,5 |

| 2008. | -6 | 7,4 |

| 2009. | -1.3 | -0,4 |

| 2010. | +3,9 | 3,1 |

| VAR00001 | VAR00002 | |

| VAR0000 Pearson1 CorrelationSig. (2‑tailed)N | 1 10 |

,068,85110 |

| VAR0000 Pearson1 CorrelationSig. (2‑tailed)N | -,068,85110 | 1 10 |

11. Problem nelikvidnosti

Drugi aspekt istog problema tiče se pitanja da li pad deviznih rezervi može da utiče na pojavu nelikvidnosti u zemlji. I ovde bi trebalo da srbijanski model monetarnog sistema bude u prednosti, budući da omogućava emisiju novca i bez deviznog pokrića. S druge strane, sistem monetarnog odbora direktno veže kretanje nižih novčanih agregata za kretanje deviznih rezervi, što predstavlja opasnost ako devizne rezerve počnu da padaju. Da li postoje indicije da je u BiH došlo do pojave ovog problema dok u Srbiji nema problema s nelikvidnošću?

O BiH možemo suditi na osnovu podataka iz tabele br. 20, u kojoj smo dali kretanje novčanih agregata CBBH i potencijalnih indikatora nelikvidnosti (rast kamatnih stopa, pad zarada i rast nezaposlenosti).

Iz tabele se može videti da je stvarno došlo do pada nižih novčanih agregata u 2008. i 2009. i do rasta nezaposlenosti od 2008. naovamo, što bi trebalo biti posledica rasta nelikvidnosti u zemlji. Međutim, treba imati na umu da je u istom periodu došlo do recesije usled čega je došlo i do pada tražnje za novcem, pa je malo verovatno da je ovako blagi pad nižih novčanih agregata mogao da izazove nelikvidnost. O tome svedoči i kretanje kamatnih stopa i nadnica u BiH, gde su kamatne stope u ovom periodu i rasle i padale, a nadnice isključivo rasle, što je u suprotnosti s pretpostavkom o monetarno izazvanoj nelikvidnosti.

Tabela br. 20: Pokazatelji (ne)likvidnosti u BiH.

| 2006. | 2007. | 2008. | 2009. | 2010. | |

| Mo | 5056.6 | 6229 | 5704 | 5648 | 5899.7 |

| M1 | 5070.7 | 6159.8 | 5995.3 | 588.3 | 6342.9 |

| M2 | 10032.2 | 12211.7 | 12703.7 | 13.003 | 13868 |

| S | |||||

| Nezaposlenih iz ankete22 | 366 | 347 | 272 | 272 | 315 |

| Registrovana nezaposlenost | 524 | 515 | 483 | 510 | 522 |

| Prosečna bruto nadnica | 910 | 994 | 1163 | 1223 | 1250 |

| Prosečna neto nadnica | 613 | 681 | 785 | 802 | 818 |

| Aktivne kamatne stope na kratkoročne kredite u KM privatnim preduzetnicima | 7.66 | 7.03 | 7.42 | 8.10 | 7.84 |

| Aktivne kamatne stope na dugoročne kredite u KM privatnim preduzetnicima | 7.39 | 7,13 | 7,35 | 7,78 | 8.25 |

| Aktivne kamatne stope na kratkoriočne kredite u KM stanovništvu | 9,55 | 10,54 | 9,14 | 9,79 | 9,67 |

| Aktivne kamatne stope na dugoročne kredite u KM stanovništvu | 9,34 | 9,95 | 10,93 | 8,26 | 9,10 |

Izvor: mesečni izveštaji Agencije za statistiku BiH i Bilten 4/2010 CBBH

Uz to, o problemu nelikvidnosti se jednako govori i u Srbiji kao i u BiH, što upućuje na zaključak kako se pojava nelikvidnosti na ovim prostorima, bar za sada, veže za situaciju u realnoj privredi, a ne za kretanja iz monetarne sfere. Zbog toga u ovom slučaju opet nijednoj zemlji nećemo dati poene.

12. Iskustava sa krizom 2008. godine

U Srbiji postoji uticajan krug ekonomista koji zastupaju mišljenje kako je možda i najveća prednost izabranog režima deviznog kursa (koji je deo monetarnog sistema) to što je pomogao Srbiji u ublažavanju efekata svetske krize. O tome možda najbolje svedoči citat iz „Postkriznog modela razvoja Srbije 2011–2020.“, u čijem stvaranju je učestvovao i g. Boško Živković (predsednik Saveta Guvernera NBS), a u kome se kaže:"Empirijski, tekuća kriza je čini se jasno 'presudila u korist' fleksibilnog kursa: najveći pad proizvodnje su imale privrede sa fiksiranim kursom. To su pre svega baltičke zemlje – jedna od njih (Litvanija) beleži veći pad nego Amerika u Velikoj depresiji 1929–1933. Ali i Bugarska, koja takođe ima čvrsto fiksirani kurs beleži pad znatno veći od Srbije. Fleksibilan kurs je omogućio Srbiji, kao i drugim tranzicionim zemaljama u Evropi (Poljskoj na primer), da udar krize amortizuje depresijacijom domaće valute i tako spreči da se ceo udar prenese na veliki pad proizvodnje.“ i nastavlja:

„Režim ciljanja infacije i fleksibilnog kursa pokazuje svoje prednosti i kod izlaska iz krize. Naime, Srbija u prvoj polovini 2010. beleži značajno ubrzanje izvoza (20% izraženo u evrima, u odnosu na prvu polovinu 2009. godine), dok uvoz znatno skromnije raste (4%). Ukupno, doduše skromno, oživljavanje proizvodnje u ovom periodu potiče od rasta izvoza. Tako se makar u skromnim naznakama vidi izlazak iz krize na ekonomski održivim osnovama, vođen rastom neto izvoza (izvoz minus uvoz). Prethodno možda naznačuje početak neophodnog preusmeravanja privrede Srbije od uvoza ka izvozu."

Dakle, ovde prof. Živković praktično naglašava da je flekisbilan devizni kurs sprečio pad proizvodnje i izvršio prilagođavanje (eufemizam za smanjenje realnih zarada) na osnovu kojeg Srbija popravlja spoljnotrgovinski deficit nakon krize. Da bi smo proverili koliko je ovo tačno uporedićemo kretanje makroekonomskih veličina o kojima g. Živković govori sa istim u BiH:

Tabela br. 21: Poređenje makroekonomskih pokazatelja Srbije i BiH.

| 2008. | 2009. | 2010. | |

| RBDP Srbija | 3,8 | -3,5 | 1,8 |

| RBDP BiH | 5,7 | -2,9 | 0,5 |

| Industrijska proizvodnja — Srbija | 1,1 | -12,1 | 2,5 |

| Industrijska proizvodnja — FBiH | 7,9 | -11,6 | 4,2 |

| Industrijska proizvodnja — RS | 16,8 | 19 | 5 |

| Broj zaposlenih u Srbiji (zvanična statistika) | 1.990 | 1.857(-6,7%) | 1.771(-11%)23 |

| Broz zaposlenih u BiH (zvanična statistika) | 706 | 686(-2,8%) | 683(-3,25%)24 |

| Trgovinski bilans Srbija (u milionima €) | 8.501 | 5.118(-40%) | 2.351(-9,85)25 |

| Trgovinski bilans BiH (u milionima €) | 4.837 | 3.416(-30%) | 1.405(-17%)26 |

Izvori: Statistički bilten NBS april 2011, Bilten CBBH br. 4/2010, BHAS

Iz prethodne tabele se vidi da ocene profesora Živkovića jednostavno ne stoje. BiH je i pored fiksnog deviznog kursa zabeležila i manji pad RBDP‑a i industrijske proizvodnje i pogotovo manji broj otpuštenih radnika (i u apsolutnom i u relativnom smislu). Na kraju, i uticaj devalacije na smanjenje trgovinskog deficita Srbije bio je dosta ograničen. Tako je u 2009. godini Srbija zabeležila nešto veće smanjenje trgovinskog deficita nego BiH. Međutim, efekti devalvacije brzo nestaju, pa je već u prvoj polovini 2010. brzina pada deficita u Srbiji značajno smanjena, i što je još bitnije za ovu analizu, značajno je manja nego u BiH, koja, podsetimo se, nije izvršila devalvaciju.

Dodajmo i da u BiH zarade u evrima nisu smanjivane, za razliku od Srbije gde su pale za oko 20%, što je (u Srbiji) uticalo na pad životnog standarda. Zbog svega ne možemo a da ne zaključimo da je bar u posmatranom periodu BiH bolje prošla kroz krizu nego Srbija. Najave da će Srbija imati više stope privrednog rasta u budućnosti jer će, između ostalog, smanjene nadnice (u evrima) privući investitore tek treba da se ostvare i teško je na osnovu prognoza donositi blo kakve zaključke.

U svakom slučaju, za iskustva s prolaskom kroz krizu do sada bodovi idu Bosni, čime smo iscrpli i poslednji kriterijum.

Rezultat: monetarni sistem Srbije : monetarni sistem BiH = 1 : 8

Umesto zaključka

Umesto šireg zaključka, koji nećemo izvoditi jer smatramo da svaki objektivan čitalac može videti da je monetarni sistem BiH (baziran na sistemu monetarnog odbora), fudbalskim rečnikom govoreći, deklasirao monetarni sistem Srbije (u kojem Narodna banka ima šira ovlaštenja), dajemo još jednom pregled svih kriterijuma na osnovu kojih smo izvršili analizu sa ocenama.

| Kriterijum | Srbija | Bosna |

| 1. Stabilnost cena | 0 | 1 |

| 2. Stabilnost nominalnog deviznog kursa | 0 | 1 |

| 3. Kretanje realnog deviznog kursa | 0 | 1 |

| 4. Uticaj monetarnog sistema na fiskalnu disciplinu | 0 | 1 |

| 5. Uticaj kursa na stabilnost finansijskog sistema | izjednačeno | izjednačeno |

| 6. Podložnost špekulativnim udarima | 0 | 1 |

| 7. Uticaj poverenja na rast štednje | 0 | 1 |

| 8. Kapital banaka | 1 | 0 |

| 9. Podsticajna inflacija | izjednačeno | izjednačeno |

| 10. Devizne rezerve i inflacija | 0 | 1 |

| 11. Devizne rezerve i nelikvidnost | izjednačeno | izjednačeno |

| 12. Iskustva sa krizom u periodu 2008–2009. | 0 | 1 |

| Konačan rezultat | 1 | 8 |

Literatura:

1. Bilten CBBH br. 4/2010. www.cbbh.ba

2. Diana Dragutinović, „Moć i nemoć monetarne politike u uspostavljanju ravnoteže između platnobilansih ciljeva i ciljeva monetarne politike“, NBS, Radni papiri, Beograd, 2008.

3. Informacija o bankarskom sistemu FBiH na dan 30. 12. 2010, FBA, www.fba.ba

4. Izveštaj o stanju u finansijskom sistemu za 2010, NBS, www.nbs.rs

5. Izveštaj o stanju u bankarskom sistemu RS na 30. 12. 2010, ABRS, www.abrs.ba

6. Godišnji izveštaj o poslovanju i rezultatima rada NBS 2008, 2009, 2010.

7. Kontrola poslovanja banaka – Izveštaj za IV tromesečje 2010. godine, NBS, www.nbs.rs

8. Kontrola poslovanja banaka – Izveštaj za IV tromesečje 2009. godine, NBS, www.nbs.rs

9. „Stimulacije javne, prepreke tajne“, NIN, 21. 10. 2010.

10. Postkrizni model razvoja Srbije 2011–2020, www.fren.org.rs

11. Statistički bilten Narodne banke Srbije za april 2011. www.nbs.rs

12. Zakon o Narodnoj banci Srbije, www.nbs.rs

13. Zakon o Centralnoj banci Bosne i Hercegovine, www.cbbh.ba

14. BHAS, www.bhas.ba

15. Eurostat, epp.eurostat.ec.europa.eu

Komentari:

1. Naravno, mogli smo se opredeliti i za analizu pravnih akata koji se odnose na NBS, a iz kojih se vidi da je cilj NBS preširoko definisan, da su funkcije NBS debelo izašle iz monetarne sfere zahvaljujući čemu uvek ima nešto „dobro“ što je NBS učinila, da su u istom zakonu praktično pobrojani svi mogući instrumenti monetarne politike, što sve zajedno omogućava široka diksreciona ovlašćena NBS, koja (uz nepostojanje perfektne nezavisnosti monetarnih vlasti) dovode do postojećeg stanja. Međutim, smatrali smo kako konkretne činjenice o efektima delovanja govore više od teorijskih rasprava o tome kako treba pravno regulisati određenu materiju.

3. S kraja prethodne godine.

4. S kraja prethodne godine.

5. Profesorica Diana Dragutinović (tadašnji viceguverner NBS i doskorašnji ministar finansija), u svom radu „Moć i nemoć monetarne politike u uspostavljanju ravnoteže između platnobilansih ciljeva i ciljeva monetarne politike“ iz 2008, jasno ukazuje da je stanje srbijanske privrede takvo da Maršal-Lerner-Robinsonov uslov nije ispunjen zbog čega devalvacija (realnog) kursa ne bi dala rezultata.

6. Do ukidanja nacionalnih valuta i potpunog prelaska na korišćenje evra, konvertibilna marka bila je vezana za nemačku marku, pa bi do 2000. godine bilo pravilnije izračunati razliku u inflaciji u BiH i Nemačkoj — što bi predstavljalo još strožiji kriterijum, jer je inflacija u Nemačkoj bila još niža od proseka u Evrozoni.

7. S kraja prethodne godine.

8. Zbog čega je kretanje realnog kursa KM/EUR zavisilo isključivo od kretanja inflacija u BiH i EMU.

9. Do 2007. bazna inflacija je isključivala administrativno kontrolisane cene i cene poljoprivrednih proizvoda, dok se od 2007. isključuju i cene derivata nafte.

10. Kredite državi morali smo izraziti u evrima po tada važećem deviznom kursu kako bi se izbeglo da imamo istu veličinu na obe strane izračunate korelacije.

11. Do 2007. bazna inflacija je isključivala administrativno kontrolisane cene i cene poljoprivrednih proizvoda, dok se od 2007. isključuju i cene derivata nafte.

12. Izveštaj o stanju u finansijskom sistemu za 2010, NBS, str. 9.

13. Mlađen Kovačević, „Stimulacije javne, prepreke tajne“, NiN, 21. 10. 2010.

14. Na ovo je posebno upozoravao Guverner NBS Radovan Jelašić.

15. Kontrola poslovanja banaka – Izveštaj za IV tromesečje 2009. godine, NBS, Tabela br. 12.

16. Kontrola poslovanja banaka – Izveštaj za IV tromesečje 2010. godine, NBS, Grafikon br. 4.

17. Godišnji izveštaj o poslovanju i rezultatima rada 2008. str. 96.![]()

18. Godišnji izveštaj o poslovanju i rezultatima rada 2009. str. 100.![]()

19. Godišnji izveštaj o poslovanju i rezultatima rada 2010. str. 48.![]()

20. NBS u svojim novijim izveštajima (kako što je FSAP 2010) navodi kako je u periodu kreditne ekspanzije vodila politiku obuzdavanja rasta kredita, što se teško može primetiti u stopama rasta kredita.

21. U štednju u stranoj valuti ulazi i strani depoziti koji je deo strane pasive. To govori o još većem rastu poverenja u KM u zemlji.

23. Pad u odnosu na kraj 2008. godine.

25. Zbog kašnjenja CBBH u objavljivanju podataka za celu 2010. godinu primorani smo da koristimo podatke zaključno sa 30. 6. 2010. godine.

mr Marko Đogo je viši asistent na predmetu Monetarna ekonomija na Ekonomskom fakultetu u Istočnom Sarajevu. Urednik je bloga koji se bavi analizom ekonomskih dešavanja u BIH.